![]()

A fenti kérdést a LinkedIn-en kaptam egy írásomra, amelynek címe ez volt: „Melyik bank él még 10 év múlva? „. A rövid válaszom az, hogy igenis lesz helye a bankoknak a pénzügyi piacokon. Ehhez azonban új banki profilt kell kialakítani, mely üzleti modelljében jelentősen eltér a ma ismert mintáktól. Az új banki működés sikerességét a digitális megoldások fogják megalapozni.

A fenti kérdést a LinkedIn-en kaptam egy írásomra, amelynek címe ez volt: „Melyik bank él még 10 év múlva?„. A rövid válaszom az, hogy igenis lesz helye a bankoknak a pénzügyi piacokon. Ehhez azonban új banki profilt kell kialakítani, mely üzleti modelljében jelentősen eltér a ma ismert mintáktól. Az új banki működés sikerességét a digitális megoldások fogják megalapozni.

Ebben az írásban pedig egy kicsit hosszabban is válaszolok. Olyan gyakorlati példákat szeretnék bemutatni, melyek a tőlünk nyugatra működő bankrendszerekben folyamatosan terjednek, s az e területeket és fejlesztési irányokat képviselő bankárok, banki területek pedig egyik napról a másikra válnak a banki szervezet ünnepelt sztárjaivá.

Mielőtt belevágnánk a cikk sűrűjébe, nézzük meg, miért is gondolom azt, hogy lesznek még bankok 10 év múlva. Jelenleg a banki bevételek jelentős része származik az úgynevezett tranzakciós, passzív oldali üzletből, ugyanakkor ez a status quo biztos változás előtt áll. Egyik oldalról gondoljunk csak a piac jövedelmezőségét szétziláló szabályozásokra – mely nem csak nálunk, de több európai országban is komoly problémát jelent. A másik oldalról számos új belépővel, új versenytárssal néznek szembe a bankok. Két csoport különíthető el. Az egyik ilyen csoport a bankok innovációs és technológiai lomhaságát kihasználó Fintech cégek. A másik csoport pedig a nagy hálózatokat működtető óriás cégek, amelyek éppen a meglévő, jelentős vevői hálózatukat aknázzák ki, s kezdenek alapvető pénzügyi szolgáltatásokat csomagolni a megszokott termékajánlataik mellé. Ezek a külső hatások a tranzakciós piac jövedelmezőségét és a hagyományos piaci szereplők részesedését folyamatosan és kíméletlen módon emésztik fel. Mindez ugyanakkor nem jelenti azt, hogy a bankok el fognak tűnni. Meg fog változni az üzleti modell, legalábbis eltolódik, megváltozik a verseny alapja, s megváltoznak a versengéshez felhasznált megoldások, eszközök.

A felvázolt piaci kihívások kezelésében két mintázat lesz megfigyelhető, melyek együttes, tudatos alkalmazása sikeres választ jelenthet a bankok számára a fennmaradásban:

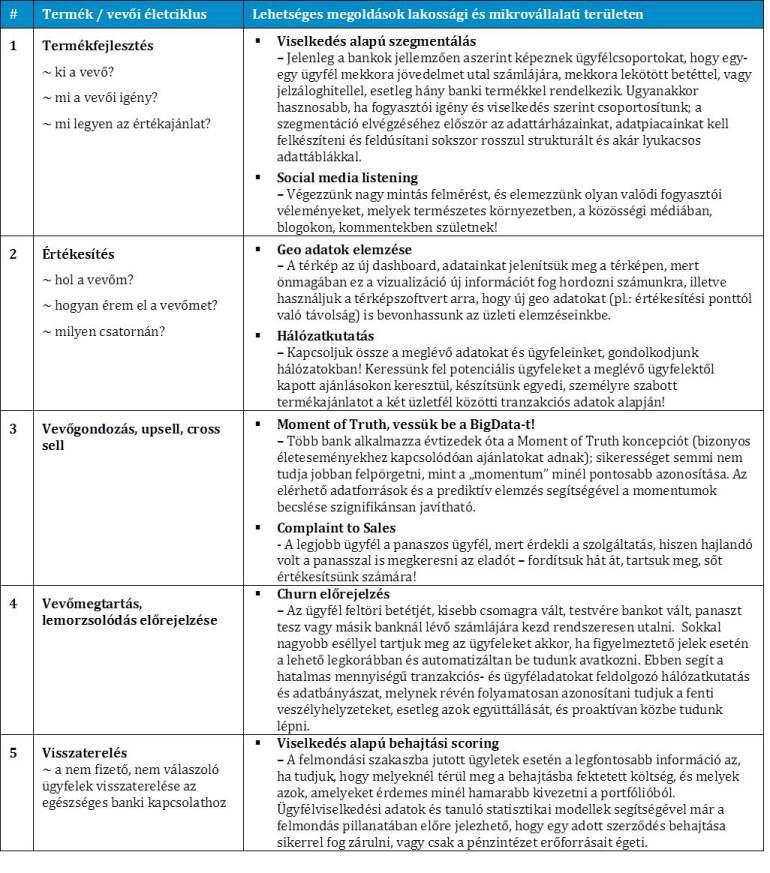

Az általunk említett mindkét piac megdolgozásában a megoldást az jelenti, ha a teljes vevői/termék életciklus mentén haladó elemzői eszközöket tudunk bevetni, amelyek a jövőbeli bank(üzemi)működés motorjaivá válnak (3). Az új motor működtetéséhez pedig leginkább adatra lesz szükség, melyhez a legszerteágazóbb adatforrásokat fogjuk használni (1).

Az adatgyűjtéséhez és a haladó elemzésekhez is a digitális technológia által kínált eszközöket (2) kell bevetni és az eddigi banki gyakorlatokba ágyazni. Ez az a jelenség, amit a banki digitalizáció második hullámának nevezünk, mert nem szigetként alkalmazunk digitális megoldásokat, hanem a termék és vevői életciklus mentén, szisztematikusan ágyazzuk be a legújabb technológiai megoldásokat a bank alapvető folyamataiba.

Íme néhány példa.

A bemutatott pontok közül az értékesítés tud gyorsan kézzel fogható eredményeket szállítani, egyúttal az egész koncepció implementálásáról is meg tudja győzni a banki szervezet egészét. Sok esetben szigetszerű megoldásokat látunk ügyfeleinknél, mert egy-egy banki terület elkötelezetté válik egyes megoldások iránt, az igazi erő azonban a faltól-falig történő megvalósításban rejlik. Ezért nézzük meg részletesebben is az értékesítési témákat!

1. Geo adatok elemzése – a térkép az új dashboard. Az adatok térképes megjelenítése, illetve új adatok előállítása térinformatikai szoftver segítségével jelentős mértékben tudja támogatni üzleti döntéseinket. Megjeleníthetünk olyan egyszerű, ugyanakkor üzletileg kritikus információkat, hogy adott bankfióktól gyalog 5, 10, 15 percre milyen cégek székelnek, ezek hol bankolnak, ebben a meghatározott sugarú gyalogtávolságban darabszámot és árbevételt tekintve mekkora üzleti potenciál azonosítható, hol vannak a versenytárs fiókok, illetve mekkora lehet az átfedés a fiókok között. Szintén az egyszerűbb kérdésekhez tartozik egy-egy fiók, vagy ATM leterheltségének a vizsgálata. Honnan érkeznek az ügyfelek, akik leterhelik az értékesítési, vagy kiszolgálási pontot? Az egyszerű esetektől kicsit elmozdulva azt is vizsgálhatjuk, hogy az adott fiók esetében termékcsoportonként mekkora üzleti potenciál mutatható ki. Hol helyezzünk el mikrovállalati hiteles ügyintézőt, hol legyen ingatlan kínálat is, hol legyen befektetési tanácsadó? Ilyenkor a térinformatikai elemzést és adatokat a prediktív elemzés eszközeivel együtt használjuk, a végeredményt pedig térképen mutatjuk be. A kalkulált üzleti potenciált természetesen az adott fiók termékkínálatának meghatározásán túl használhatjuk a tervezési folyamatban, de akár az egyes értékesítők ösztönzési rendszerébe is beépíthetjük, s azonnal üzleti potenciál alapú ösztönzést alakíthatunk ki.

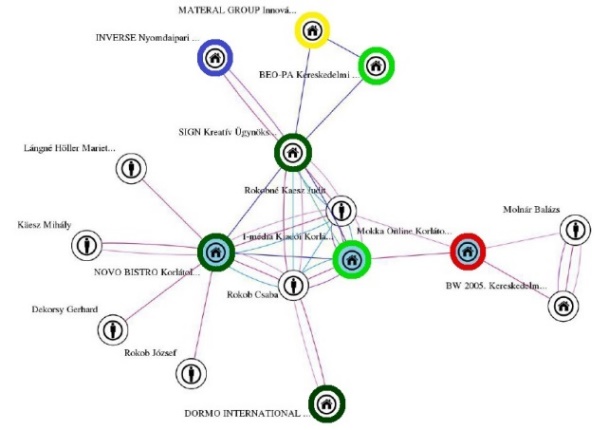

2. Hálózatkutatás – akviráljunk ügyfélajánlással, ügyfélre szabott ajánlattal!

Az értékesítésben az ügyfélhez bejutni, a megfelelő partnert megtalálni a legnehezebb. Pedig a megoldás kézenfekvő, és minden bank esetében elérhető. A meglévő jó ügyfélkapcsolatokat kell kiaknázni; elégedett ügyfeleink ajánlásain keresztül ugyanis megnyílik az ajtó a potenciális ügyfelekhez is. A következő kérdés az, hogy mit ajánljunk az ügyfélnek, ami meggyőzi a bankváltásról. A testre szabott ajánlat elkészítéséhez az adatok rendelkezésre állnak a bankok adattárházaiban, adatpiacain. Az igazi lépés azonban a gondolkozásmódbeli váltás. Nem egyes ügyfeleket, hanem hálózatokat vizsgálunk, értékelünk, és adunk nekik ajánlatokat. Az ajánlatainkat a hálózat elemei között létrejövő tranzakciókhoz igazítjuk, így biztosítva azt, hogy az ajánlat az ügyfél valós igényeihez, viselkedéséhez igazodik. A banki szolgáltatások ilyen módon történő árazása, termékparaméterek alakítása nem csak az új ügyfelek számára lehet vonzó, párhuzamosan a meglévő ügyfelek elégedettségét is növelheti. Módszertanilag a feladat a meglévő ügyfelek és az ő legjelentősebb tranzakciós partnereinek felvázolása. A gráf pontjai az egyes cégek, a közöttük lévő összekötök pedig a tranzakciók sűrűségét és nagyságát tudják megjeleníteni. A gráfos ábrázolás segít annak felderítésében, hogy kit és milyen ajánlattal érdemes megszólítani. Az elsődleges célpontok azok a cégek lesznek, amelyek akár több szálon kapcsolódnak meglévő ügyfelekhez, illetve erős tranzakciós kapcsolat (sűrűség vagy érték) van közöttük. Ez a módszer biztosítja azt, hogy ajánláson keresztül, egyedi, testre szabott ajánlattal tudjunk új ügyfeleket megkeresni.

Ez csak néhány, de igen jól hasznosítható példa volt arra, hogy a digitalizáció 2.0 mit jelenthet a bankszférában. Kíváncsian várom, mit hoz a jövő. A címben említett példával élve, vajon melyik bankban milyen motort cserélnek, és mi lesz az üzemanyag?