![]()

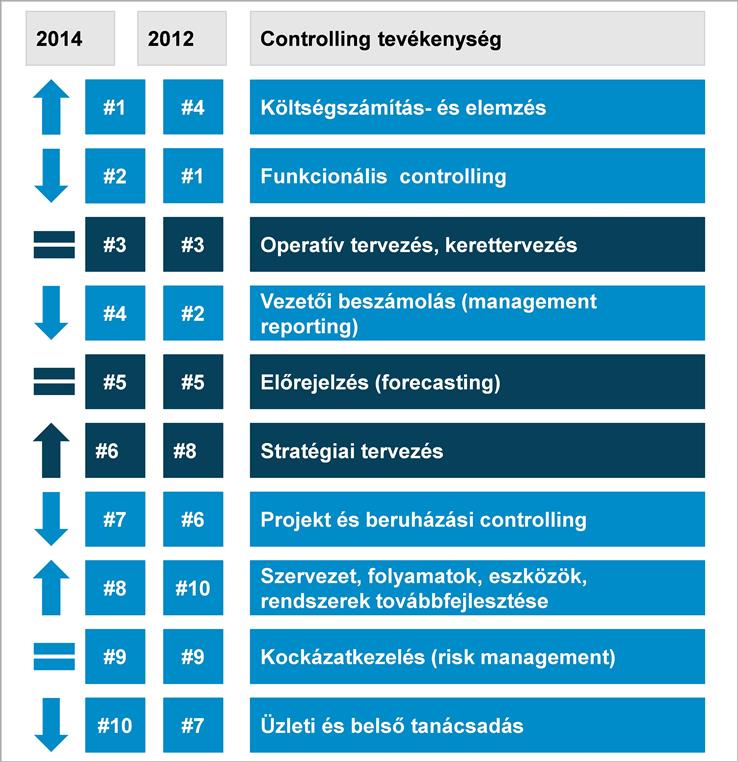

Controlling folyamati benchmarkok

A tervezési tevékenységek, tehát – némi gyakorlati egyszerűsítéssel élve – a stratégiai tervezés, az operatív tervezés és kerettervezés, valamint az előrejelzés szerepének változásáról, tendenciájáról képet kaphatunk a controlling folyamati benchmarkok vizsgálatával.

A Horváth & Partners által 2003-ban alapított CFO-Panel a controlling, pénzügy és treasury terület folyamatorientált nemzetközi benchmarking platformja, mely több mint 900, különböző méretű és iparágba tartozó vállalat legfontosabb irányítási adatait tartalmazza, köztük a DAX 30 kétharmadát.

A résztvevők az évenként végrehajtott adatfrissítések mellett specifikus felmérésekhez csatlakoznak.

A szükséges erőforrásigényt tekintve az operatív tervezés a harmadik a controlling folyamatok között

Az egyes tevékenységhez szükséges emberierőforrás-igény (1.000 főre vetített FTE – full time employee) alapján kialakult sorrend szerint az operatív tervezés a harmadik, az előrejelzés az ötödik 2012-ben és 2014-ben egyaránt. A stratégiai tervezés előrébb lépett a rangsorban.

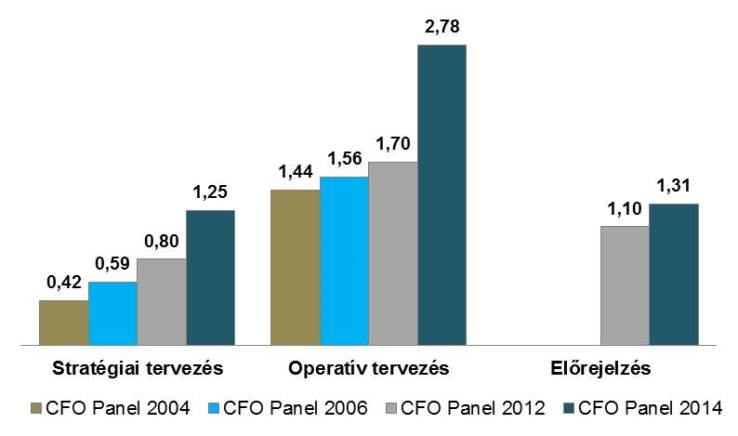

Egyre többen terveznek

Hosszabb távon – 2004 és 2014 között – mind a három tervezési alfolyamat esetében egyértelműen és tendenciózusan növekedett a befektetett emberi erőforrás átlagos mértéke.

A stratégiai tervezés esetében ugrásszerűnek tekinthető a növekedés (0,42 FTE-ről háromszorosára, 1,25 FTE-re nőtt.)

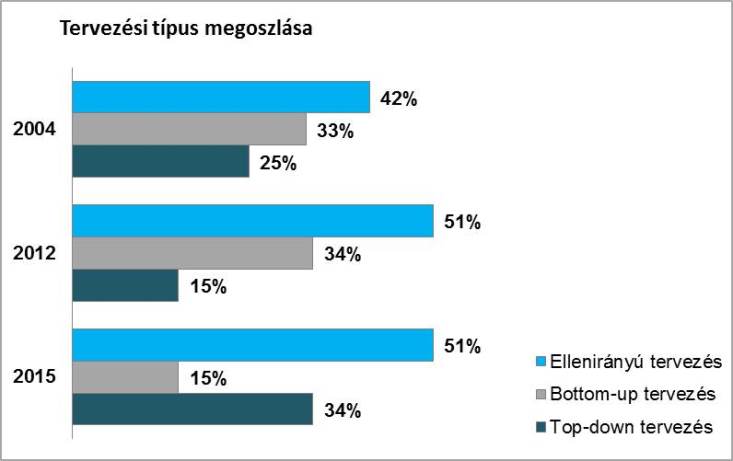

Terjed a top-down

Az operatív tervezés módját és folyamatát tekintve a 2004-2015 közötti időtávon a leginkább elterjedt megközelítésnek az ellenirányú tervezés számított – a vállalatok fele alkalmazott ilyet 2012-ben és ugyanez az arány a 2015-ös adatok szerint is. Az alulról építkező, bottom-up típusú tervezés fokozatosan visszaszorulóban van a top-down szemlélettel szemben.

Az ellenirányú tervezést alkalmazó vállalatok több mint felénél két egyeztető kör szükséges a célok és tervek véglegesítésére, illetve 30 százalékuk csak három tervegyeztetési kört követően tudja befejezni tervezését.

6-8 hét a jellemző

Míg 2004-ben átlagosan 19,7 munkahetet fordítottak a megkérdezett vállalatok az operatív tervezés végrehajtására, 2012-ben már csak átlagosan 17,3 (2014-ben pedig 15) munkahetet. A felmérési eredmények alapján az ellenirányú tervezési módszert követőknek átlagosan 3 héttel több időre van szükségük az operatív tervezéshez.

A legfrissebb adatok szerint a leggyorsabban, leghatékonyabban tervező vállalatok – tehát a vállalati minta alsó kvartilisébe tartozó cégek – mindössze 7-8 munkahét alatt végeznek a teljes tervezési folyamattal.

A grafikonokon szereplő minták forrásai: Horváth & Partners CFO Panel 2004, 2006, 2012, 2014, 2015