![]()

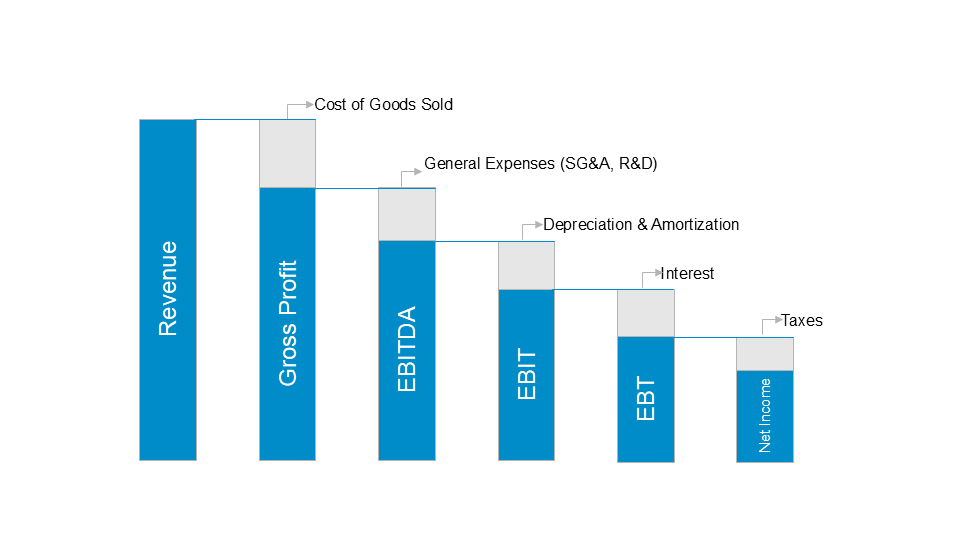

A vállalati eredménykimutatás több kulcsfontosságú mutatót tartalmaz, amelyek a vállalat jövedelmezőségét és pénzügyi teljesítményét tükrözik. A vezetői döntések szempontjából azonban nem mindegy, hogy a különböző profitmutatók közül melyiket használjuk döntések meghozatalakor. Az eredménykimutatás alapján a következő ráták nyújtanak pontos képet a vállalat működéséről:

A profitráták közül a menedzsment számára valószínűleg a bruttó fedezet a legfontosabb mutató, mivel ez szolgál alapként a vállalati stratégia kialakításához és értékeléséhez. A bruttó fedezet ugyanis nem csupán a szervezeti vagy mérlegkészítő egységek teljesítményét mutatja meg, hanem lebontva elemezhető termékekre, piacokra, értékesítési csatornákra és ügyfelekre is. Ezáltal közvetlen kapcsolatot teremt a vállalat operatív működése és a stratégiai célok között. A bruttó fedezet kiindulópontot ad az árképzéshez is, mivel lehetőséget biztosít arra, hogy a menedzsment „leásson” az egyes szegmensek szintjéig, és részletesen értékelje az adott piaci volumen és árstratégia eredményességét.

Ezzel szemben az EBITDA és az EBIT margin elsősorban a működési hatékonyság és a költségstruktúra elemzésénél játszik kiemelt szerepet. Ezek a mutatók arra világítanak rá, hogy a vállalat milyen hatékonyan működteti az erőforrásait és kezeli a működési költségeit. Az EBITDA és EBIT elemzésekor a menedzsment képes azonosítani azokat a területeket, ahol költségcsökkentéssel vagy folyamatoptimalizálással javítható a vállalat jövedelmezősége.

Az EBT és a nettó eredmény ráta pedig a pénzügyi és adózási hatások figyelembevételével ad teljesebb képet a vállalat végső eredményességéről. Ezek a mutatók segítenek feltárni, hogy a működési eredmény hogyan alakul át a tényleges profittá, figyelembe véve a finanszírozási költségeket, kamatokat és adókat.

Különösen azok a vállalatok, amelyek jelentős tárgyi eszközállománnyal (például ingatlanokkal, gyártósorokkal vagy infrastruktúrával) dolgoznak, gyakran az EBITDA rátát (EBITDA Margin) használják az üzletágak teljesítményének értékelésére. Ilyen szektorok például az energiaipar, az elosztási szektor, a telekommunikáció, valamint az olajipar. Ezekben az iparágakban a nagy amortizációs és értékcsökkenési költségek központi döntésektől függő ingadozása jelentősen befolyásolják az üzemi eredményt, ezért az EBITDA – amely ezeket a tételeket kiszűri – jobban tükrözi az üzletág tényleges működési hatékonyságát. Az EBITDA tehát pontosabb képet adhat arról, hogy milyen hatékonyan működik egy üzletág a közvetlen működési költségek és bevételek szintjén, függetlenül a hosszú távú befektetési és finanszírozási döntésektől.

Az iparági példák (energiaipar, elosztás, telekommunikáció, olajipar) valóban jól szemléltetik, hogy az EBITDA használata miért lehet előnyös a nagy tárgyi eszközállománnyal rendelkező szektorokban. Ugyanakkor érdemes megvizsgálni azt is, hogy mikor lehet előnyösebb az EBIT alkalmazása. Például egy szolgáltató vagy kereskedelmi vállalat esetében, ahol a tárgyi eszközállomány aránya alacsony, a működési költségek és a működési hatékonyság közvetlenebbül tükröződik az üzemi eredményben (EBIT).

A clean (adjusted) EBITDA (tisztított EBITDA) az EBITDA olyan korrigált változata, amelynek számítása során kiszűrik például az egyszeri bevételeket és költségeket (pl. peres ügyek költségeit vagy állami támogatásokat), az átszervezési költségeket, az értékvesztéseket, a devizaárfolyam-különbözeteket és a fúziókhoz, akvizíciókhoz kapcsolódó egyszeri tranzakciós költségeket. Ezen kívül a nyersanyagárak ingadozásának hatását is csökkentik, ami különösen fontos a tőkeköltség-intenzív ágazatokban, például az olajiparban és a nyersanyagtermelő iparágakban.

Az olajiparban például az olaj árának rövid távú volatilitása jelentős hatást gyakorolhat a pénzügyi eredményekre, függetlenül attól, hogy a vállalat milyen hatékonyan működik. A clean EBITDA számítása során az olaj árát ezért gyakran egy súlyozott, globális átlagárral helyettesítik, így kiszűrik az ármozgásokból fakadó torzító hatásokat. Ez lehetővé teszi, hogy a különböző régiókban működő finomítók és kitermelő egységek teljesítményét közvetlenül össze lehessen hasonlítani a működési hatékonyság alapján, függetlenül a helyi árviszonyoktól.

Ez a módszer különösen előnyös az olyan iparágakban, ahol a globális árképzés és a geopolitikai hatások erősen befolyásolják a bevételeket és a nyereséget. Ha például egy olajtársaság különböző régiókban működő finomítóinak teljesítményét szeretné összehasonlítani, a clean EBITDA segítségével az eltérő piaci környezetből adódó különbségeket ki lehet egyenlíteni, és valóban a működési hatékonyságra lehet koncentrálni.

A clean EBITDA tehát lehetőséget biztosít arra, hogy az iparági benchmarking során a vállalatok működési teljesítményét objektíven és összehasonlítható módon értékeljük, mivel az eredményeket nem torzítják az egyszeri tételek és a piaci ármozgások.

Ha azonban a konszern teljes értékláncát felelősségi egységekkel szeretnénk lefedni különböző KPI-okkal (Key Performance Indicators), hamar szembesülünk azzal a kihívással, hogy számos értéklánc-elem esetében sem EBIT, sem EBITDA nem áll elő közvetlenül a mérlegbeszámolóból. Ilyen helyzetben a vállalatok gyakran az úgynevezett többlépcsős vezetői eredményszámítást alkalmazzák, amely lehetővé teszi, hogy a különböző szinteken és funkciókban működő felelősségi egységek teljesítményét megfelelően mérjék és összehasonlíthatóvá tegyék. A többlépcsős eredményszámításról és annak gyakorlati alkalmazásáról következő cikkeinkben részletesebben is írni fogunk.

A szerző executive coach, IFUA Horváth