![]()

Egy vállalat életében a gyártóüzem többnyire csak költség-, vagy teljesítményközpontként jelenik meg. Teljesítményét nem, vagy csak viszonylag egyszerű szempontok szerint értékelik, mert nincs közvetlen kapcsolata az ügyfelekkel. Ez első ránézésre logikus is, hiszen hogyan mérhető egy olyan entitás teljesítménye, amelynek nincs árbevétele, csak költsége? Hogyan értékelhető ennek ellenére, hogy az üzem a várakozásoknak megfelelően teljesít-e vagy sem, elérte-e a kitűzött célokat?

Fotó: Crystal Kwok / Unsplash

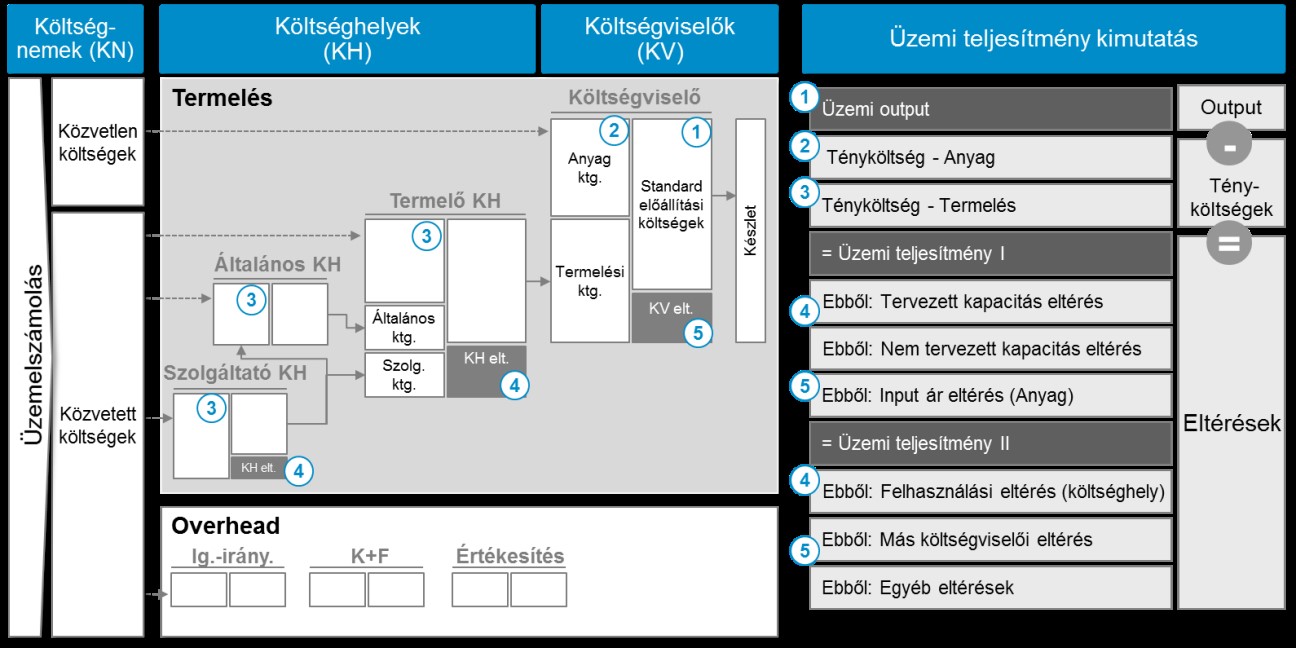

Az üzemi teljesítmény mérésének alapvető mutatószáma az üzem standard előállítási költségén teljesített output, ami azt mutatja meg, hogy mennyit sikerült termelnie az üzemnek az adott időszaki tervszintű standard költségen. Egy üzem teljesítményének mérése többnyire az előre meghatározott (standard) előállítási költségek és a tényleges előállítási költségek összevetéséig tart. Az ebből adódó eltérés alapján értékelik az üzem produktivitását, viszont az előálló teljes eltérés önmagában nem hordoz sok információt és nem állapítható meg, hogy mi az eltérés valódi oka és ki érte a felelős. Így az üzemvezetés nem tud célzott és konkrét megoldási javaslatokat megfogalmazni.

Ezért elengedhetetlen, hogy az előálló eltérést tovább elemezzük. Annak érdekében, hogy világosabb képet kapjon az üzemvezetés az eltérések valódi okáról, különbséget kell tenni olyan eltérések között, amelyeket az üzem közvetlenül képes befolyásolni, és azok között, amelyekre nincs közvetlen ráhatása, vagy csak hosszútávon van.

Az üzemnek első körben ki kell mutatnia azokat az eltéréseket, amelyeket nem tud közvetlenül befolyásolni. Ezek a tervezett és nem tervezett kapacitás-eltérések, amelyek például akkor fordulhatnak elő, ha a vállalat kevesebbet értékesített a tervezettnél. Ezen felül egy üzemnek nincs közvetlen ráhatása az input alapanyag beszerzési árában történt változásokra sem. Ha egy termék világpiaci ára változik, akkor azt az üzem kénytelen elfogadni. Ha ezekkel a tényezőkkel már tisztában van az üzemvezetés, akkor már világosan el lehet különíteni, hogy mi az a teljesítményváltozás, amiért nem tehető felelőssé.

Ha még jobban meg akarjuk érteni, hogy mi okozza az eltérést, tovább kell elemezni az üzem által közvetlenül befolyásolható eltéréseket. A költséghelyeken keletkező működési költségek eltérésére már van közvetlen ráhatása az üzemnek. Ilyenek lehetnek például a személyi költségek, értékcsökkenés, anyag-, csomagolási vagy marketing költségek változása, amelyek a felhasználási varianciát képezik.

A költséghelyi eltéréseken túl a költségviselőkön keletkező eltérésekért is közvetlenül felelőssé tehető az üzem. Ezek jellemzően az előállítási ár, termelési mennyiség, a selejt mennyiség, az erőforrás-felhasználás és a gyártási tétel nagyságának változásából adódnak. (További befolyásolható eltérések adódhatnak a készleten végrehajtott korrekciókból is.) Ezen közvetlenül befolyásolható eltéréseket szükséges minimális szinten tartani egy magas minőségű üzemi teljesítmény eléréséhez.

Az üzemi tevékenység egyes eltérés-kategóriáinak tudatos kimutatásával már sokkal részletesebb és világosabb képet kaphat az üzemvezetés akár év közben is a termelés produktivitásáról, valamint pontosan azonosíthatók az üzem gyenge pontjai és a fejlesztendő területei. Fontos megjegyezni, hogy egy magas minőségű üzemi teljesítményszámítás alapvető feltétele a tervköltségen alapuló standard költségek alkalmazása a költségszámítás során. Emellett a szükséges alapadatoknak az alaprendszer (ERP) és a kapcsolódó bizonylatok szintjén kell előállniuk.

A szerző az IFUA Horváth & Partners tanácsadója