![]()

Sokan gondolják, hogy ha egy cég stabilan növekszik és osztalékot fizet, akkor jó befektetés. Ez azonban nincs mindig így. A valódi értékteremtéshez többre van szükség: olyan vállalatokra, amelyek képesek a „vállalati kamatos kamatot” működtetni.

A cikkben bemutatjuk a compounder-logikát, a hosszú távú vagyonépítés kritikus KPI-ait, valamint európai és globális példákat: Belimo, Nemetschek–Graphisoft, Novo Nordisk, Accenture és Hermès.

„Növekszünk és osztalékot fizetünk” – kényelmes mantra a menedzsmentnek, de félrevezető lehet a tulajdonosoknak. Az árbevétel, az osztalék és a profit önmagukban csak a felszínt mutatják. A döntő kérdés mindig az: meghaladja-e a hozam a befektetett tőke költségét? Ha nem, a vagyon valójában nem gyarapszik.

E viszonyítási pont nélkül a vállalat szinte biztosan a stagnálás útjára lép. Az innováció háttérbe szorul, a nagy potenciállal bíró projektek az asztalfiókban maradnak, a szervezet pedig elveszíti rugalmasságát. A rövid távú kényelem ára a hosszú távú értékvesztés.

A tudatos befektetők ezért nem elégszenek meg a látványos számokkal. Ők azokat a kivételes vállalatokat keresik, amelyek tartósan a tőkeköltség felett teljesítenek, és a nyereséget következetesen, magas hozammal forgatják vissza. Az ilyen cégek részvényesei az üzleti működésbe épített „kamatos kamat” erejéből részesülnek. Ezek a ritka vállalatok a compounderek.

Mi az a compounder vállalat?

A compounder olyan vállalat, amely hosszú időn át képes „belülről” kamatos kamatoztatni a tulajdonosi értéket. Ez akkor valósul meg, ha a befektetett tőkén elért hozam (ROIC) tartósan meghaladja a forrásköltséget (WACC), és a cég a megtermelt készpénzt következetesen, nyereségesen forgatja vissza. Így beindul az „operatív kamatos kamat”: a profitból beruházás lesz, a beruházásból újabb profit, és a növekedés önfenntartóvá válik.

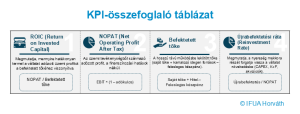

Keretes – Hogyan számítjuk a ROIC-ot és a WACC-ot?

Amíg a ROIC tartósan meghaladja a WACC-ot, a vállalat értéket teremt.

Mi nem compounder?

Nem minden nyereséges vállalat compounder. Az érett „fejőstehén” lehet, hogy magas ROIC-ot ér el, de ha nincs értékteremtő növekedési lehetőség, a készpénz osztalékként távozik, így a kamatos kamat hatása elmarad. Az ellenkező véglet az értékromboló növekedés: ilyenkor a beruházások megtérülése a tőkeköltség alatt marad, ezért minden újrabefektetett forinttal vagyon pusztul.

Élő példák

A svájci lég- és klímatechnikai specialista Belimo immár két évtizede 15–25% közötti ROIC-ot ér el, miközben nyereségét következetesen visszaforgatja innovációba és terjeszkedésbe. Ez a kettős teljesítmény – magas megtérülés és folyamatos újrabefektetés – teszi valódi compounderré.

Hasonló történetet láthatunk a müncheni központú Nemetschek SE esetében is, amely a világ egyik vezető építészeti és építőipari szoftvercsoportja. A cég különösen a magyar gyökerű Graphisoft révén vált nemzetközileg ismertté: a budapesti vállalat 1982-ben indította útjára az ArchiCAD-et, majd 2007-ben csatlakozott a Nemetschekhez, ahol azóta is a csoport egyik stratégiai pillére. A Nemetschek mintegy húsz éve tartja 20% körüli ROIC-szintjét, miközben a cash flow-t okosan osztja meg organikus növekedés és akvizíciók (Graphisoft, Bluebeam) között. A szoftver-előfizetésen alapuló üzleti modell magas cash conversiont biztosít, és a digitális építőipar tartós bővülésének egyik legnagyobb nyertesévé tette a vállalatot.

A compounder működésének alapjai

A compounder sikerének másik kulcsa az újrabefektetés. A magas megtérülés önmagában nem elég: a vállalatnak a nyereség jelentős részét újra és újra vissza kell forgatnia a növekedésbe. Ezt méri az újrabefektetési ráta (Reinvestment Rate), amelyet úgy számítunk, hogy az újrabefektetett nyereséget elosztjuk a NOPAT-tal.

Ha ezt a mutatót összekapcsoljuk a tőkemegtérüléssel, megkapjuk a compounder „képletét”:

NOPAT növekedési ráta ≈ ROIC × Reinvestment Rate

Egyszerűen szólva: ha egy cég magas hozamot ér el, és a profit nagy részét képes ugyanilyen hozam mellett visszaforgatni, akkor a nyeresége – és vele együtt az egy részvényre jutó eredmény (EPS) és a cash flow – tartósan és gyorsan emelkedni fog. Ha azonban a ROIC nem haladja meg a WACC-ot, a visszaforgatás inkább értéket pusztít, mint teremt.

A gyakorlatban számos nagyvállalat bizonyítja ezt a logikát. Bár a Novo Nordisk hosszú évekig tankönyv szerint viselkedett compounderként – magas ROIC mellett következetesen visszaforgatta nyereségét -, nemrég megingott iránta a piaci bizalom. Ezt a legutóbbi fejlesztési kudarcok – különösen a CagriSema vizsgálatai, amelyek nem érték el az előre jelzett súlycsökkentési célokat – okozták, együtt versenytársai növekvő nyomásával. Ennek eredményeképp a részvényárfolyam mélyrepülésbe kezdett, és a cég elveszítette compounder-minősége egy részét. Az amerikai–ír Accenture viszont stabilan 25% feletti ROIC-ot ér el, és a szabad cash flow 30–40%-át évről évre új technológiákba és akvizíciókba forgatja vissza, ezzel biztosítva a hosszú távú organikus növekedést.

Compounder-fegyelem a gyakorlatban

Egy vállalat csak akkor válhat valódi compounderré, ha hosszú távon fegyelmezetten tartja magát bizonyos küszöbértékekhez. A legfontosabb mérce a ROIC és a WACC különbözete: ha a tőkemegtérülés tartósan legalább 5–10 százalékponttal meghaladja a tőkeköltséget, a cég értéket teremt. Ehhez társul az újrabefektetési ráta, amely ideális esetben 30–50 százalék felett van – de csak addig, amíg az új projektek hozama szintén a WACC fölött marad. Harmadik jelzőfény az organikus árbevétel-növekedés: ha a vállalat évi 6–8 százalékot az infláció felett képes teljesíteni, az biztos jele annak, hogy a belső motor erőteljesen működik.

A pénzügyi vezető döntései ebben a logikában kulcsfontosságúak. Ha a ROIC messze a WACC felett van, és új, hasonlóan jövedelmező projektek állnak rendelkezésre, akkor a nyereség minél nagyobb részét érdemes visszaforgatni. Ha a projektek várható hozama már csak a tőkeköltség közelében mozog, célszerűbb a felesleges készpénzt osztalék vagy adósságcsökkentés formájában visszaadni a részvényeseknek. Ha egy üzletág hozama tartósan a WACC alatt marad, akkor a racionális döntés a növekedés leállítása és a veszteséges kapacitások felszámolása. A részvény-visszavásárlás pedig akkor válik indokolttá, ha a papírok belső érték alatt forognak, és nincs jobb befektetési lehetőség.

Ez a fegyelem különbözteti meg a valódi compoundert a rövid távon látványos, de hosszabb távon értéket pusztító növekedési stratégiáktól.

Compounderek nem csak a technológiai szektorból jöhetnek

Az elmúlt évtizedekben a befektetők világszerte a compounder vállalatokat keresték. Sok ilyen cég született az Egyesült Államokban és Ázsiában, míg Európa – és különösen Magyarország – inkább lemaradónak bizonyult. A tőkepiac ugyanis nemcsak pénzt biztosít, hanem fegyelmező erőként is hat: rákényszeríti a vállalatokat a tartósan magas ROIC-ra és a következetes újrabefektetésre.

A compounder-logika legjobb példái között nemcsak amerikai technológiai óriásokat találunk. Európában is akadnak vállalatok, amelyek hosszú távon bizonyították, hogy a fegyelmezett tőkeallokáció és a tartósan magas megtérülés nem kizárólag a digitális gazdaság sajátja. A francia Hermès több mint egy évtizede tankönyvi compounder: ROIC-ja 30–40% között mozog, messze a WACC felett, miközben a nyereséget következetesen visszaforgatja. A cash flow minősége kiemelkedő, az EPS és a könyv szerinti érték pedig évről évre két számjegyű ütemben nő. A Hermès bizonyítja, hogy compounder nemcsak a technológiában, hanem a luxusiparban is megszülethet, ahol a márka, a minőség és a szűkösség adja az árképzési erőt.

A Hermès inkább kivétel, mint szabály. Európában sok menedzsment inkább a kényelmes osztalékpolitikát választotta, ahelyett, hogy következetesen a compounder-fegyelmet képviselte volna. Zártkörű cégeknél pedig hiányzik a piac kontrollja, ezért ott a CFO-knak és a controllereknek kell betölteniük a fegyelmező szerepet.

A szerző executive coach, IFUA Horváth