![]()

„Az IFRS 18 a számviteli beszámolás terén az IFRS bevezetése óta a legjelentősebb változást hozza a vállalati világ számára” – ezekkel a szavakkal kommentálja a Nemzetközi Számviteli Standard Testület (IASB) az IFRS 18 „Bemutatás és közzététel a pénzügyi kimutatásokban” standard bevezetését.

Az IFRS 18 minden iparág valamennyi IFRS-ek szerint beszámoló vállalatát érinti, az előírásait a 2027. január 1-jén vagy azt követően kezdődő beszámolási időszakokra kell alkalmazni (a közbenső beszámolókban is), az összehasonlító időszakok újramegállapításával együtt.

Cikkünkben összefoglaljuk a legfontosabb tudnivalókat:

Cikkünket az új számviteli standard bevezetését illető megközelítésünkkel zárjuk.

Az IFRS 18 célkitűzése

Az IFRS 18 célja, hogy javítsa a vállalatok pénzügyi kimutatásaikon keresztül történő kommunikációját, különös tekintettel az eredménykimutatás pénzügyi teljesítményre vonatkozó információira. Az új követelmények nem azt határozzák meg, hogy a vállalatok miként mérik a pénzügyi teljesítményt, hanem azt, hogy a beszámolókban hogyan mutatják be és teszik közzé a pénzügyi teljesítményüket. Az IFRS 18 továbbá kiváló alkalom a pénzügyi kimutatások – ezen belül különösen a pénzügyi teljesítmény – kommunikációs stratégiájának felülvizsgálatára.

Milyen eszközökkel javítja az IFRS 18 a pénzügyi beszámolást?

Új részösszegek az eredménykimutatásban és a KPI-okra gyakorolt lehetséges hatások

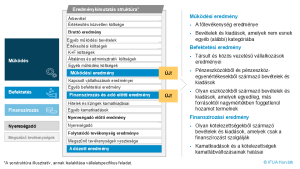

Az IFRS 18 az eddigieknél precízebben írja elő az eredménykimutatás struktúráját. A cél a vállalatok által közzétett kimutatások különbözőségeinek csökkentése és ezáltal a jobb összehasonlíthatóság biztosítása. A struktúrát kötelezően szerepeltetendő kategóriák és részösszegsorok előírásával határozza meg a standard.

A vállalkozás bevételeit és ráfordításait a működési, befektetési, finanszírozási, nyereségadó és a megszűnő tevékenységek kategóriák szerint osztja fel, amelyek mentén három kötelező részösszeget vezet be az új standard:

A tételek e kategóriákba történő besorolása adott társaság fő üzleti tevékenységétől is függ (a bankok és pénzintézetek esetében például eltér az alapesettől). A következő ábra összefoglalja a gazdálkodó egységek számára előírt kategóriákat és részösszegeket.

A vállalatok számára előírt kategóriák és részösszegek

Az új beszámolási struktúra, valamint a bevételek és ráfordítások kategóriákba sorolásának követelményei hatással vannak a belső és külső beszámolás összehangolására:

A nyilvános vállalati kommunikációban használt MPM-eket össze kell hangolni a pénzügyi kimutatásokban szereplő IFRS részösszegekkel

Az MPM-eket a bevételek és ráfordítások olyan részösszegeiként határozták meg, amelyeket a gazdálkodó egység a pénzügyi kimutatásokon kívüli nyilvános kommunikációban használ annak érdekében, hogy azok az érintettek számára megismertessék a gazdálkodó egység pénzügyi teljesítményének egy-egy aspektusát vezetői szemszögből.

Az MPM-ek többek közt olyan kulcsmutatókat jelentenek, mint a korrigált nyereség vagy veszteség, illetve a korrigált működési nyereség vagy veszteség. Az egyéb IFRS standardokban meghatározott mutatók nem minősülnek MPM-nek. A nem pénzügyi teljesítménymutatók vagy a nem bevételeken és ráfordításokon (illetve azok részösszegein) alapuló mutatók (pl. szabad cash flow) szintén nem minősülnek MPM-nek.

Az MPM-iránymutatás hatálya alá tartoznak például a vezetőségi jelentésben, a sajtóközleményekben és a befektetői prezentációkban történő közzétételek. Szemben a szóbeli közlésekkel, átiratokkal és a közösségi médiában közzétett bejegyzésekkel, melyek nem tekinthetők MPM-nek.

A pénzügyi kimutatásokon kívüli nyilvános kommunikációban közölt MPM-eket a pénzügyi kimutatások kiegészítő megjegyzéseiben kell közzétenni, az alábbi tartalommal:

A közzétételi követelmények célja, hogy növeljék az átláthatóságot és a fegyelmet az MPM-ek kommunikációjában. Az elemzők a jelenleg közzétett MPM-ek és magyarázataik felülvizsgálatában érdekeltek, hiszen azok definíciója vállalatonként eltérő lehet. Az, hogy ezek a kiegészítő MPM-közzétételi követelmények milyen mértékben formálják át a külső vállalati kommunikációt, egyelőre nem látható, hiszen az nagyban függ attól, hogy a könyvvizsgálók és a felügyeleti hatóságok (például az ESMA) hogyan alkalmazzák majd a szabályokat.

Az implementáció módszertana

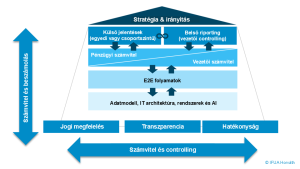

Az új számviteli standardok bevezetésekor az integráció mindkét dimenzióját figyelembe kell venni, amint azt az alábbi ábra szemlélteti.

A Horváth csoport implementációs módszertana

Vertikálisan az IFRS 18 és a vállalati stratégia követelményei határozzák meg a célképet, valamint a belső és külső jelentéstétel koncepcionális irányvonalait. A jelentéstételt integrált E2E folyamatok, precíz adatmodellek és támogató rendszerek segítik (ideális esetben teljesen automatikusan).

A második dimenzió a belső és külső jelentéstétel, valamint a tranzakciós szintű számvitel és controlling közötti horizontális integráció. A cél a tervezési, irányítási és controlling célok alapján meghatározott mutatók lehető legnagyobb mértékű összehangolása a külső pénzügyi beszámolási követelményekkel.

A pénzügyi területnek biztosítania kell a szabályozásoknak való megfelelést, az átláthatóságot, valamint a folyamatok hatékonyságát.

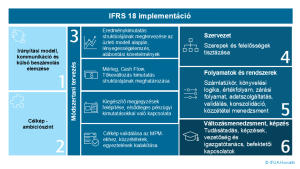

Az említett kölcsönös függőségek alapján az IFRS 18 bevezetése hat különálló lépésből áll, amint azt az alábbi ábra mutatja.

Az IFRS 18 implementáció hat lépése

Milyen hatással van az IFRS 18 az Ön vállalatára?

Noha az IFRS 18 standardot 2027-től kell alkalmazni, erősen javasolt mihamarabb megismerkedni a változásokkal. Az új követelményeket ugyanis érdemes figyelembe venni mind a folyamatban lévő pénzügyi transzformációs projektek, mind az ERP fejlesztések során. Az IFRS 18 a vállalatok számára kitűnő lehetőséget jelent arra, hogy optimalizálja a külső pénzügyi beszámolását, és így újragondolja az ehhez kapcsolódó kommunikációs stratégiáját is.

Szerzők:

Daniela Santarossa-Preisler, Senior Advisor, Horváth

Ralf Noffke, Principal, Horváth

Az eredeti, angol nyelvű cikk a Horváth Controlling & Finance hírlevelében jelent meg.