![]()

Az S/4HANA bevezetése nem egyszerű IT-projekt, hanem mélyreható üzleti és szervezeti transzformáció. Az egyik legnagyobb változás, hogy a számvitel és a controlling közötti hagyományos határok elmosódnak, és ezzel együtt új működési logika, kompetenciák és együttműködési formák válnak szükségessé.

Az S/4HANA-ra való átállás kapcsán gyakran merül fel a kérdés: mit jelent a gyakorlatban a számvitel és a controlling „összeolvadása”? A válasz röviden az, hogy a korábban elkülönülő rendszerek, adatmodellek és felelősségi körök egy egységes működési logikába rendeződnek – ami egyszerre jelent hatalmas lehetőséget és komoly kihívást a CFO-terület számára.

Az egyik legfontosabb felismerés, hogy az S/4HANA bevezetése nem pusztán technológiai váltás: üzleti transzformációról van szó. Bár az IT szerepe megkerülhetetlen, a valódi változás az üzleti működésben történik. Az SAP új megközelítése – az end-to-end folyamatokban való gondolkodás és a best practice működés előtérbe helyezése – alapjaiban kérdőjelezi meg a korábbi, modulokra (FI, CO) épülő szemléletet.

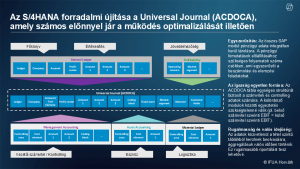

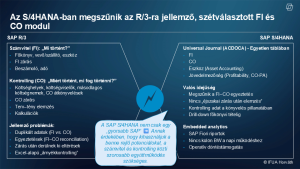

A legnagyobb technológiai újítás az egységes adatmodell, amely megszünteti a párhuzamos adatkezelést. A korábbi rendszerekben a számviteli és controlling adatok külön adattáblákban voltak tárolva, ezt a gyakorlatot az S/4HANA-ban egyetlen közös struktúra váltja fel: az un. Universal Journal egyetlen adattáblában egyesíti a számviteli, controlling és egyéb dimenziókat. Ennek eredményeként megszűnnek a duplikációk, és minden releváns információ egy helyen, integráltan érhető el.

Ez a változás megszünteti a párhuzamos adatkezelést és az utólagos egyeztetések jelentős részét. Míg korábban gyakori volt, hogy a controlling a zárás után módosította az adatokat, ma már a könyvelés pillanatában biztosítani kell az adatok helyességét. Mindez lehetővé teszi a közel valós idejű riportálást; az S/4HANA-ban az adatok szinte azonnal rendelkezésre állnak. Ez azonban csak akkor működik, ha az adatok már a keletkezés pillanatában helyesek.

A korábbi rendszerekben természetes volt, hogy külön számviteli és controlling eredmény létezett, amelyeket a zárás során egyeztettek. Az S/4HANA ezt megszünteti: egyetlen eredmény van, amely minden dimenzióban konzisztens. Ez radikálisan átalakítja a működést és a felelősségi köröket.

Az integrált működés egyik legfontosabb következménye a kompetenciák átalakulása. A számvitel és a controlling közötti határok elmosódnak. A könyvelés során már minden szükséges dimenziót (költséghely, profitcenter, szegmens stb.) rögzíteni kell, így a számvitelnek jobban kell értenie az üzleti logikát. Ezzel párhuzamosan a controllingnak is mélyebb számviteli ismeretekre van szüksége, hiszen a tevékenysége közvetlenül hat a pénzügyi beszámolókra. Másképpen fogalmazva: a számvitelnek értenie kell a controlling dimenziókat és az üzleti logikát, míg a controllingnak mélyebb számviteli ismeretekre van szüksége. A két terület közötti határ tehát nem megszűnik, hanem átjárhatóvá válik.

A S/4HANA révén a korábbi manuális feladatok – például egyeztetések, Excel-alapú korrekciók – jelentős része megszűnik vagy csökken. Ez lehetőséget teremt arra, hogy a controlling fókusza az elemzésre és a döntéstámogatásra helyeződjön át.

A szerző principális, IFUA Horváth

Cikkünk az IFUA Horváth S/4 CFO Klub 2026. április 14-i alkalmán elhangzott előadás alapján készült. A zártkörű, meghívásos alapon szerveződő szakmai közösség 2024 októbere óta működik, fórumot teremtve az SAP S/4 iránt érdeklődő pénzügyi vezetők és gazdasági szakemberek számára. Ha Ön CFO, és érdekli szakmai klubunk, keresse üzletágvezetőnket: brigitta.konya@horvath-partners.com

Olvasson tovább a témáról az IFUA Horváth honlapján!

Szakértőink vállalati projektekben szerzett tapasztalatait és ügyfeleink elismeréseit egyaránt megosztjuk.

(A nyitókép forrása: Horváth)