![]()

Egy vállalat pénzügyileg vonzó döntést hozhat – és közben anyagilag törékeny maradhat. Ez a geoökonómiai korszak legsúlyosabb CFO-csapdája. Amikor egyetlen beszállítói útvonal blokkolódik, amikor egy ritkaföldfém-komponens kiesik, amikor egy fizetési csatorna megszakad – a pénzügyi modell még rendben mutat. A materiális valóság már nem. Reziliencia vagy hatékonyság? Radó István előadása alapján összefoglaltuk, hogyan vált a sokkállóság vezető controlling-feladattá – és milyen KPI-okkal mérhető.

Aiszóposz meséjében a tölgyfa erősnek látszik, a nádszál gyengének. A vihar elvonulta után mégis a tölgyfa fekszik a földön, a meghajlott nádszál pedig felegyenesedik. Ez a kép ma pontosan írja le a vállalatok dilemmáját. Az elmúlt évtizedekben a vállalatirányítás a hatékonyságra épült: kevesebb készlet, kisebb kapacitáspuffer, koncentráltabb beszállítói rendszer, racionalizált IT és feszes likviditás. Egy stabil és kiszámítható világban ez racionális döntés volt. Mára azonban a kérdés megváltozott: nemcsak az számít, hogy békeidőben mennyire vagyunk hatékonyak, hanem az is, hogy sokkhelyzetben meddig maradunk működőképesek.

A reziliencia ezért nem puszta „visszapattanás”. Vállalati értelemben azt jelenti, hogy van elég mozgásterünk likviditásban, készletben, kapacitásban, technológiában és döntési sebességben. A reziliens vállalat nemcsak túléli a sokkot, hanem képes utána átrendezni működését és prioritásait.

Ugyanazok az elemek, amelyek normál környezetben javítják a megtérülést, sokkhelyzetben törésponttá válhatnak. A minimális készlet rövid működési időtávot jelent, ha megszakad a szállítás. Az egyetlen beszállítóra épített ellátás egycsatornás kitettséget hoz létre. A szűk kapacitáspuffer megnehezíti a termelés átrendezését. A túlzottan egységesített technológiai környezet platformfüggőséget okozhat. A túl karcsú likviditás pedig nem fegyelem, hanem gyenge sokktűrő képesség, ha a bevételi vagy fizetési csatornák hirtelen sérülnek.

A reziliencia ugyanakkor nem azt jelenti, hogy mindenből sokat kell tartalékolni. A túl kevés puffer sérülékenységet, a túl sok puffer azonban tőkepazarlást jelent. A CFO számára a sokkállóság ezért tőkeallokációs döntés: mennyit érdemes feladni a rövid távú hatékonyságból azért, hogy válságban a vállalat működésben és döntési pozícióban maradjon? Ezt nem lehet ad hoc módon eldönteni. Egy a board által jóváhagyott kockázati szintre, beavatkozási küszöbökre és előre meghatározott válaszlépésekre van szükség.

A vállalatok mozgásterét azért kell újragondolni, mert a gazdasági tér egyre inkább geopolitikai eszközzé válik. A geoökonómia lényege, hogy az államok gazdasági eszközöket – vámokat, exportkorlátozásokat, támogatásokat, energiapolitikát, fizetési rendszereket vagy technológiai standardokat – használnak hatalmi célokra. A vállalat szempontjából ez azt jelenti, hogy a költségstruktúra, az ellátásbiztonság, a technológiai hozzáférés és a piacra jutás már nem pusztán piaci kérdés.

A globális hálózatok nem tűntek el, de a kritikus csomópontok kontrollja nyomásgyakorlási képességgé vált. Aki fizetési rendszert, tengeri útvonalat, nyersanyag-feldolgozást, félvezető-kapacitást, felhőplatformot vagy adat-infrastruktúrát kontrollál, az mások működési mozgásterét is befolyásolhatja. Ezt írja le a konfrontatív függőség logikája. A geogazdasági fragmentáció következménye pedig az, hogy ugyanaz az input az egyik térségben elérhető és olcsó, máshol korlátozott, drága vagy politikailag kockázatos lehet.

Az Európai Unió gazdasági biztonsági gondolkodása is ezt jelzi. A Bizottság kritikus technológiai területként azonosította többek között a fejlett félvezetőket, a mesterséges intelligenciát, a kvantumtechnológiát és a biotechnológiát. A European Chips Act célja az európai félvezető-ökoszisztéma megerősítése és a külső függőségek csökkentése. A Critical Raw Materials Act pedig 2030-ra konkrét bányászati, feldolgozási, újrahasznosítási és importdiverzifikációs célokat rögzít. Ezek a kezdeményezések azt mutatják: az anyag-, technológia- és adatfüggések stratégiai vállalati kockázattá váltak.

A geopolitikai sokk végül négy csatornán keresztül éri el a vállalati teljesítményt. Az első az ár: az energia, az alapanyag, a fuvar, a biztosítás vagy a kritikus komponens ára rövid idő alatt érdemi költséghatást okozhat. A második az idő: a kiesett útvonal, a hosszabb átfutás vagy bizonytalan beszállítás növeli a ciklusidőt és a lekötött készletet. A harmadik a tőke: a magasabb készletszint, az alternatív kapacitás, a diverzifikált beszállítói struktúra és a likviditási tartalék több tőkét köt le. A negyedik a fedezet: itt dől el, mennyit tudunk áthárítani, és mennyit kell „lenyelni” a sokkból.

Ezért más időtávon más döntésre van szükség. Harminc napon belül a cél a működésben maradás: likviditás, kritikus készletszint, működésfolytonosság, napi cash-flow kép és gyors döntési ritmus. Harminc és száznyolcvan nap között az alkalmazkodás kerül előtérbe: alternatív beszerzés, termelésátállítás, árkorrekció, ügyfélpriorizálás és working capital management. Száznyolcvan napon túl már az üzleti modell átépítése a kérdés: földrajzi diverzifikáció, technológiai architektúra, szerződés-újratárgyalás, stratégiai kapacitás és M&A-opciók.

A reziliencia gyakorlati felépítése az aranycsavarok azonosításával kezdődik. Aranycsavar az az input, amelynek beszerzési értéke lehet kicsi, de kiesése leállítja az értékláncot. Ez lehet félvezető, ritkaföldfém-alapú mágnes, speciális vegyi anyag, energiaforrás, szoftvermodul vagy egyetlen tanúsított beszállító. Itt nem a beszerzési ár, hanem a kiesés következménye a döntő.

Ugyanez igaz a treasury-re is. Válságban nem elég, hogy van likviditás; el is kell érni és mozgatni is kell. Ezért működésfolytonossági kérdés, hány bankon és joghatóságon keresztül tudunk fizetni, milyen devizákban tartunk tartalékot, hol van fedezetlen FX-kitettség, és milyen gyorsan rendezhető át a pénzáramlás, ha kiesik egy csatorna. A tokenizált pénz vagy a stablecoin csak szigorúan szabályozott, fedezett, auditált és számvitelileg tisztázott esetben lehet alternatív fizetési infrastruktúra; ellenkező esetben új kitettséget építünk.

A technológiai reziliencia üzleti megfelelője szintén egyszerű: kiesés esetén a működés átterhelhető, kiváltható vagy helyreállítható legyen. Az iparvállalatoknál a legsúlyosabb sokkhatású technológiai kockázatok a chip- és komponenshiány, az állami vagy államközeli kibertámadás, a kritikus nyersanyagok export- vagy feldolgozási korlátja, valamint a felhő-, AI- és adatplatform-függőség. Ezek nem absztrakt IT-kockázatok. Egy kibertámadás órák alatt állíthat le termelést vagy számlázást; a chiphiány gyártásleállást okozhat; egy platformkiesés pedig azt eredményezheti, hogy a vállalat fizikailag működne, de nem látja és nem tudja irányítani saját folyamatait.

A reziliencia gondolatmenetének központi eleme a két ledger megkülönböztetése. Az egyik a pénzügyi ledger: ROI, EBITDA, cash flow, megtérülés, árbevétel, fedezet és tőkehatékonyság. Ez a CFO természetes nyelve, és fő kérdése az, hogy megéri-e. A másik a materiális ledger: anyag, energia, kapacitás, idő, infrastruktúra, beszállítói útvonal, kritikus komponens és fizikai teljesíthetőség. Ennek fő kérdése az, hogy megvalósítható-e.

A stabil globalizáció korában sok vállalat feltételezte, hogy a pénzügyi és a materiális folyamatok összhangban vannak. Ha a modell szerint megéri, a fizikai világ majd kiszolgálja. A geoökonómiai korszakban ez veszélyes feltételezés. Lehet pénzügyileg vonzó egy üzlet, amely materiálisan törékeny; lehet magas megtérülésű egy beruházás, amely egyetlen országra, egyetlen technológiára vagy egyetlen inputra épül. A reziliens vállalat csak olyan üzletet tekint tényleg jónak, amely pénzügyileg vonzó és materiálisan teljesíthető.

A reziliencia addig nem válik irányítási rendszerré, amíg nem mérjük. A klasszikus pénzügyi mutatókat ezért ki kell egészíteni olyan KPI-okkal, amelyek a külső kitettséget, a fizikai működési időt, a földrajzi koncentrációt, a pénzügyi sokkelnyelő képességet és az operációs átrendezhetőséget teszik láthatóvá. Ilyen lehet a geopolitikai EBITDA-kitettség, a stratégiai készletfedezet, a beszállítói földrajzi koncentráció, a szabad cash flow puffer, a CapEx-rugalmassági ráta és a kapacitás-áthelyezési képesség.

A mutatók értéke nem a táblázatban van, hanem abban, hogy vezetői beszélgetést kényszerítenek ki. Mit tekintünk elfogadható kitettségnek? Hol van a beavatkozási küszöb? Milyen válaszlépés indul el automatikusan? Ehhez agilis controllingra, rövid ciklusú újratervezésre, reziliens munkatársakra, tudástérképre és olyan dashboardra van szükség, amely egyszerre mutatja a pénzügyi és a materiális állapotot.

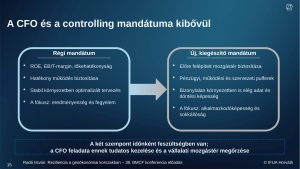

A CFO mandátuma tehát nem lecserélődik, hanem kibővül. A ROE, az EBIT-margin, a tőkehatékonyság és a pénzügyi fegyelem továbbra is alapkövetelmény. De melléjük felzárkózik az előre felépített mozgástér biztosítása. A régi kérdés az volt: elég hatékonyak vagyunk-e? Az új kérdés így szól: elég erősek vagyunk-e ahhoz, hogy amikor mások megállnak, mi folytassuk a működést? A reziliencia ott válik valódi versenyelőnnyé, ahol mások veszteséget szenvednek el, mi pedig döntési pozícióban maradunk.

Radó István, az IFUA Horváth társalapítója a 38. Budapesti Menedzsment és Controlling Fórumon adott elő a témában. Cikkünk az előadás alapján készült.

Olvasson tovább a témáról az IFUA Horváth honlapján!

Szakértőink vállalati projektekben szerzett tapasztalatait és ügyfeleink elismeréseit egyaránt megosztjuk.