![]()

Az elmúlt időszakra jellemző, növekvő bizonytalanság várhatóan továbbra is útitársunk marad, és a főbb devizapárok volatilitásában is visszaköszön – erősen megnehezítve a pénzügyi vezetők dolgát is. Öt pont, amit tanácsos idejekorán átgondolnunk a devizakockázatok kezelése kapcsán.

2014 nem csupán az olajárak és más nyersanyagok árának masszív esését, vagy a régiós geopolitikai kockázatok érezhető, középtávon tartós emelkedését hozta magával. A növekvő bizonytalanság a főbb devizapárok volatilitásában is visszaköszön: a néhány hónapos időtávon belül 15-20%-ot romló vagy erősödő devizák a pénzügyi vezetők dolgát is megnehezítik. Öt pontban foglaltuk össze, hogy mit érdemes átgondolnia a devizakockázatok kezelése kapcsán!

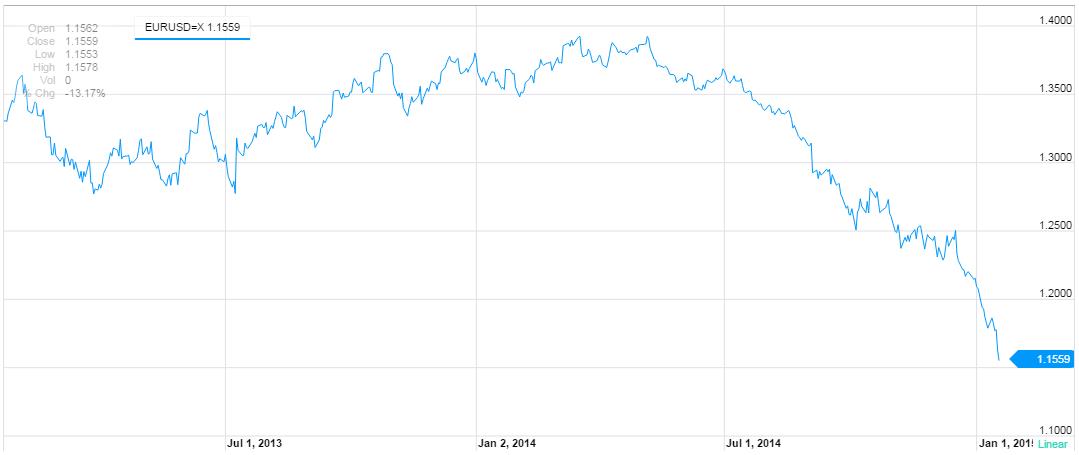

Míg az egészséges gazdasági növekedés jeleit mutató USA visszafogja, addig a lassacskán „japán beteggé” váló, stagnálás és defláció felé hajló Európa épp rákapcsolni készül a monetáris lazításra. Ezeket a változásokat az EUR/USD devizapár is látványosan leköveti. Nem kevésbé szembetűnő a rubel árfolyamának olajár-zuhanással, és az Oroszország és a nyugati hatalmak közti feszültségek növekedésével párhuzamos beszakadása.

Az EUR/USD és a RUB/USD devizapárok árfolyamának alakulása 2013-ban és 2014-ben

(kattintásra nagyobb méretben megnyílnak az ábrák)

forrás: Yahoo Finance, 2015

De időben sem kell messzire mennünk. Egész biztos, hogy az elmúlt hetek EUR/HUF és CHF/HUF devizapárjaira nagyságrendekkel többen kerestek rá a Google-ban, mint az elmúlt évben bármikor. És tegyük hozzá – bár ez csak annak jó hír, aki az intenzív árfolyammozgásokat spekulatív ügyletekkel ügyesen meglovagolja: jó eséllyel a 2015-ös év sem a kiszámítható, nyugodt, 2-3%-os sávon belül mozgó devizaárfolyamok éve lesz. Elég csak arra gondolnunk, hogy Európa legfőbb problémája, az észak és dél közötti, a politikai szóbeszédben egyre nagyobb nyíltsággal megjelenő gazdasági érdekkonfliktus előbb vagy utóbb felszínre kerül, és a kezelésére szolgáló eszközök drasztikusságától függően egészen biztosan visszaköszön majd az árfolyamokban is.

Mit tehetünk? Hátradőlhetünk, és élvezhetjük a változás gyönyörűségét, kockára tehetjük vállalatunk üzemi eredményét, bízva megérzéseinkben és a „jó szelekben”, vagy kereshetjük a kockázati minimumpontot. Természetesen utóbbit tanácsoljuk, az alábbi öt javaslat megfontolásával.

1) Megszokások helyett…

Járt utat a járatlanért el ne hagyj? A régi közmondás itt nem feltétlenül igaz. A valóság sokkal inkább az, hogy az évekkel ezelőtt kialakított premisszáink hamar érvényüket vesztik, a devizakockázat kezelésére kialakított stratégiáink – és egyben kockázatkezelési szabályzataink is – hamar elavulnak, amikor a világ gyorsabban változik, mint szeretnénk. Lényeges ezért, hogy vegyünk egy nagy levegőt, és gondoljuk át: valóban járható-e az az út, amin eddig haladtunk, vagy recseg-ropog a gépezet? Értékeljük tavalyi évünket, gondoljuk át, hogy idén mit csinálnánk másképp!

2) Lásson a pályán!

Közhely, de a jó stratégia alapja még mindig a helyzet megfelelő feltérképezése. Mekkora a devizaárfolyamok alakulásának kitett szerződéses összeg? A devizaárfolyamokon kívül milyen egyéb tényezők befolyásolják bevételeit és kiadásait (pl. alapanyag árak, adók)? Az üzleti logika mélyebb megértésével külön tudja választani az árakat befolyásoló hatások irányait. Fókuszáljon a költségek és bevételek 80%-át kitevő, nagy értékű megállapodásokra! Ha szerencséje van, a beszerzési és értékesítési területek partnerek lesznek ebben, és a devizakitettségén jelentkező kockázatok egy részét pénzügyi műveletek nélkül kezelni tudja majd!

3) Ne a trendekre koncentráljon!

Ha megkérdez négy elemzőházat arról, hogy egy devizaárfolyam hol lesz egy év múlva, valószínűleg négy különböző értéket kap majd, ráadásul az átlag jó eséllyel a jelenlegi árfolyam körül alakul majd. Ezért ne a trendekre, hanem a kitettségen jelentkező kockázatok kezelésére fókuszáljon! A cél a fedezettség: így ha például két hét csúszással értesül egy nagyobb kitettséget jelentő szerződésről, amire már csak veszteséges pozíciót lehet nyitni, ne bízzon az árfolyam kedvező irányú változásában: vállalja a veszteséges pozíciót, és aludjon nyugodtan.

4) Kommunikáció, kommunikáció…

Abban az esetben, ha vállalatának bevételét, vagy költségeit nagyban érintik devizális hatások, elengedhetetlen, hogy rendszeresen tájékoztassa a CFO-t vagy a vezérigazgatót a pénzügyi eredmény alakulásáról. Lényeges, hogy érthetően el tudja magyarázni az eredő hatásokat, tudja, hogy mely kockázatokat kezelik rendszeresen, és mik azok, amelyek – vélt súlyuk miatt – nem kerültek fedezésre.

5) Cserélje le a „csillagromboló” excelt!

Több dimenzió együttes kezelésére – mint a devizanemek, idősorok, kitettség forrásai, összege, stb. – gyakorta jönnek létre „csillagromboló” excel fájlok, munkalapok közötti kimunkált átképletezésekkel, amelyeket sokszor csak azok látnak át, akik magát a fájlt elkészítették. Az ilyen megoldásokban a hiba mondhatni „rendszerbe kódolt”, érdemes ezért megfontolni egy professzionális FX kockázatkezelési eszközbe való befektetést. Könnyen lehet, hogy ennek finanszírozásához elég csupán tüzetesebben körbenézni a bankok piacán – kedvezőbb banki jutalékokat keresve.