![]()

A második kategóriába tartozó vállalatok esetében a hatás más lesz. Míg a belső vezetői riportok nem igényelnek feltétlenül a standard által előírt kiigazításokat, a külső beszámolóknak meg kell felelniük az új IFRS 18 követelményeinek. Minden nyilvános vállalatnak közzé kell tennie információkat a pénzügyi teljesítményirányítási rendszeréről a negyedéves és éves beszámolója részeként. Ha a teljesítménymenedzsmenthez használt részösszegek jelentősen eltérnek az IFRS 18 által előírtaktól, akkor azokat a vezetés által meghatározott teljesítménymutatóknak (Management-defined Performance Measures, MPM) lehet minősíteni és azokként közzétenni.

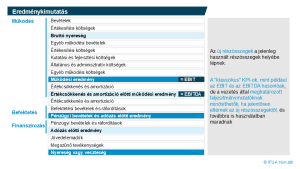

Kihívások a teljesítmény és jövedelmezőség mérésére szolgáló KPI-okkal kapcsolatban

Az IFRS 18 bevezetésével azoknak a vállalatoknak, amelyek a teljesítménymenedzsmentben olyan kulcsfontosságú teljesítménymutatókra (KPI-okra) támaszkodnak, mint az EBITDA vagy a korrigált EBITDA, fel kell mérniük, hogy ezek az értékek az új standardban meghatározott, MPM-ek körébe tartoznak-e. Az MPM-eket a pénzügyi kimutatásokhoz fűzött megjegyzésekben kell közzétenni, és a későbbiekben auditáltatni. Emiatt a pénzügyi zárás és beszámolási folyamatok még komplexebbé válnak és további erőforrásokat igényelnek.

Mindazonáltal nem minden, a teljesítménymenedzsmenthez használt konkrét teljesítménymutató tartozik az új standard által meghatározott MPM-ek körébe. Ha egy vállalat a korrigált EBITDA-t kulcsfontosságú teljesítménymutatónak tekinti, és annak kiszámítása során kizárja azokat a bevételi vagy kiadási tételeket, amelyek az IFRS által meghatározott működési eredmény részének tekintendők (pl. a működési tevékenységgel kapcsolatos árfolyamnyereségek/veszteségek), akkor ez a mutató MPM-nek minősül. Ugyanez az elv érvényes, ha egy másik IFRS szerinti részösszegből származó bevételi vagy kiadási tételt beszámítunk. Ha egy olyan KPI, mint például az EBIT, teljes mértékben összhangban van az IFRS 18 szerint kötelező részösszegek egyikével, és nem tartalmaz más IFRS által meghatározott kategóriákba sorolt bevételi vagy kiadási tételeket, akkor nem minősül MPM-nek. Például a bruttó profit és az értékcsökkenés, amortizáció és értékvesztés előtti üzemi eredmény (amit az IFRS 18 előtt általában EBITDA-nak neveztek) az esetek többségében nem minősül MPM-nek, mivel teljes mértékben az IFRS 18 szerint kötelező működési eredmény részösszegében szerepel.

Ezenkívül a részösszegek kiszámítása nem csupán bizonyos típusú bevételek vagy költségek szerepeltetéséről vagy kizárásáról szól, a vállalat üzleti modelljei és az IFRS 18 által meghatározott fő üzleti tevékenységek meghatározása is befolyásolja.

Az üzleti modellekkel és a meghatározott fő üzleti tevékenységekkel kapcsolatos kihívások

Az IFRS 18 szerint a működési tevékenységeket úgy határozzák meg, mint amelyek a gazdálkodó egység elsődleges üzleti tevékenységéből származnak. Egy gyártó vállalat esetében ez jellemzően a termeléssel, értékesítéssel és forgalmazással kapcsolatos bevételeket és ráfordításokat foglalja magában. Az egyéb üzleti modellekből származó non-core tevékenységek, mint például a lízing vagy az ügyfelek számára történő finanszírozás megjelenítése azonban kevésbé egyértelmű.

Ha a lízing- vagy finanszírozási tevékenység úgy tekinthető, mint a vállalat fő üzleti tevékenységének szerves része (pl. finanszírozási lehetőségek nyújtása a vevőknek a termékértékesítés támogatására), akkor működési tevékenységnek minősíthető. Ha ezek a tevékenységek az alaptevékenységhez képest másodlagosak, az IFRS 18 előírhatja, hogy befektetési tevékenységként (pl. lízingeszközökből származó bevétel) vagy finanszírozási tevékenységként (pl. vevőfinanszírozásból származó kamatbevétel) kell besorolni őket.

A teljesítménymenedzsment szempontjából gyakran logikus, hogy az üzlet minden részét - beleértve a kisebb lízing- vagy finanszírozási tevékenységeket is - úgy tekintsük, mint ami hozzájárul a működésieredményhez. Ez a megközelítés biztosítja, hogy a belső riportokban a teljes üzleti tevékenység pénzügyi teljesítménye tükröződjön, átfogó képet nyújtva a nyereségességről.

E kihívások kezeléséhez a vállalatoknak a következőkre lehet szükségük:

Következtetés

Az IFRS 18 bevezetése jelentős változást jelent a külső pénzügyi riportingban, és hatással lehet a belső teljesítménymenedzsmentre is. Azoknak a vállalatoknak, amelyeknél a riporting folyamatok nagymértékben integráltak, alaposan meg kell fontolniuk, hogyan igazítsák hozzá az irányítási logikájukat az új standardokhoz. Ez magában foglalhatja az üzleti modell definícióinak átértékelését vagy a vezetés által meghatározott teljesítménymutatók (MPM-ek) felhasználását. Mások számára az IFRS 18-ra való áttérés lehetőséget adhat arra, hogy összehangolják a belső teljesítménymenedzsmenthez használt KPI-okat a számviteli standardokkal annak érdekében, hogy csökkentsék a komplexitást és összhangba hozzák a vállalaton belüli és külső kommunikációt.

Szerzők:

Felix Moisel, principal, Horváth

Frank Poschadel, associate partner, Horváth

Az eredeti, angol nyelvű cikk a Horváth Controlling & Finance hírlevelében jelent meg.

A cikk magyar változatának, kiegészítésének (háttérrel kiemelve) elkészítésében közreműködött:

Csősz Géza László, vezető tanácsadó, IFUA Horváth

Mészáros Pál, vezető tanácsadó, IFUA Horváth