![]()

A hazai egészségügyi ellátórendszer folyamatosan visszatérő problémája, hogy a kórházak évről évre jelentős adósságot halmoznak fel. Aktuális kimutatások szerint (2015. március végén) ez az összeg megközelíti a 90 milliárd forintot. Felmerül a kérdés, hogy a magas hiány kialakulása mennyiben a kórházakra, illetve mennyiben a finanszírozás jelenlegi rendszerére és szintjére vezethető vissza.

– avagy miért van 90 milliárd forint szállítói tartozása a kórházaknak?

A hazai egészségügyi ellátórendszer folyamatosan visszatérő problémája, hogy a kórházak évről évre jelentős adósságot halmoznak fel. Aktuális kimutatások szerint (2015. március végén) ez az összeg megközelíti a 90 milliárd forintot. Felmerül a kérdés, hogy a magas hiány kialakulása mennyiben a kórházakra, illetve mennyiben a finanszírozás jelenlegi rendszerére és szintjére vezethető vissza.

Az érintettek természetesen eltérően látják a helyzetet. A kormányzati oldalon a struktúrában és a nem megfelelő gazdálkodási gyakorlatokban keresik a hiány megszüntetésének lehetőségét, míg a kórházak az alulfinanszírozott rendszert okolják az eladósodás miatt.

Sajnos, pillanatnyilag kideríthetetlen, hogy kinél mennyi igazság van, ugyanis a finanszírozási modell nálunk nem képes lekövetni az intézmények által előállított teljesítményeket, nem tudható, hogy mennyiben árazza be megfelelően az egészségügyi szolgáltatásokat.

Teljesítmény alapú finanszírozás a hazai fekvőbeteg-ellátásban

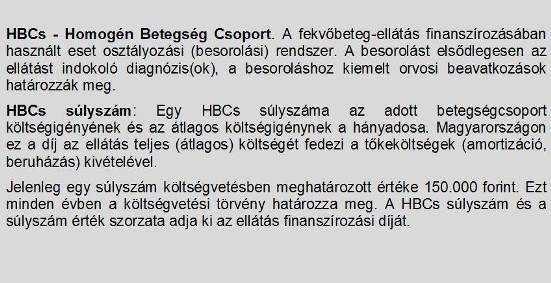

A hazai fekvőbeteg ellátásban 1993-ban vezettük be az európai országok között élenjárva a DRG rendszert (Diagnosis Related Groups, azaz diagnózis alapú besorolás). A DRG rendszer

orvos-szakmai és gazdasági szempontokat egyaránt figyelembe vevő, diagnózisokra és beavatkozásokra épülő költségszámítási módszer, amely a legtöbb fejlett országban működik, s erre épül fel az egészségbiztosítási rendszerek teljesítmény alapú finanszírozása.

Magyarországon 1993. július 1-jén került bevezetésre a DRG-alapú finanszírozási modell, a HBCs 1.0. Ma a kilencedik verzió, a 2004.02.01-jén bevezetett HBCs 5.0 van érvényben. Az Egészségbiztosítási Pénztár (OEP) évente közel 350 milliárd forint értékben teljesít kifizetéseket a HBCs díjrendszer alapján.

Teljesítmény finanszírozás alapja az eset szintű ráfordításgyűjtés

A hazai és nemzetközi gyakorlatban is a teljesítményfinanszírozás alapját az eset átlagos ráfordítása jelenti. A DRG rendszerek jellemzője, hogy

betegségcsoportokat határoz meg. Ennek oka, hogy olyan sokféle ellátás van az egyes szakmákon belül, hogy annak a kódrendszerét, alkalmazását és működtetését nem lehet biztosítani, csak limitált számosság mellett. A hazai rendszerben több mint 700 betegségcsoporthoz rendelt súlyszám fedi le a finanszírozást. Ezeknek a betegségcsoportoknak kell leképezni az átlagos ráfordítását, amit megkapnak az ellátók a finanszírozóval megkötött szerződés alapján a lejelentett és elfogadott teljesítményekért.

A finanszírozó feladata, hogy a díjrendszert megalapozó ráfordításgyűjtést működtesse, és gondoskodjon a ráfordítások karbantartásáról. Ennek többféle technikája alakult ki nemzetközi szinten.

Az itt megnyíló táblázat néhány európai ország és Ausztrália gyakorlatát mutatja.

Vajon a hazai finanszírozási díjtételek rendben vannak?

A nemzetközi modellek és példák jelentős különbséget mutatnak, de mindegyikben fontos elem, hogy működtetik a ráfordításgyűjtést az ellátók bevonásával. A hazai gyakorlatban immár 11 éve nem történt meg a díjrendszer átfogó felülvizsgálata és értelemszerűen a díjak éves karbantartásról sem lehet beszélni. Volt próbálkozás a top-down módszer alapján átfogó felülvizsgálatra, de annak eredménye minőségi és módszertani buktatók miatt nem épült be a finanszírozásba.

Eközben az ágazatban a bérviszonyok, a technológia, a beszerzési árak, a hatékonyság, s a jogszabályi előírások is folyamatosan változtak. Az ellátók által működtetett controlling rendszerek viszonylag megbízható visszajelzéseket adnak arról, hogy a finanszírozási rendszer torz a mai formájában, a finanszírozói díjak nagyon kevés területen tükrözik a valós ráfordításokat. Jellemzően a díjak elmaradnak a valós költségektől, de egy-egy jó lobbival rendelkező szakma esetében a túlfinanszírozás is megfigyelhető.

A hazai fekvőbeteg-ellátási finanszírozási díjtételek felülvizsgálata sürgető. Amíg ez nem történik meg, addig megválaszolatlan marad a kérdés, hogy a jelenlegi magas hiány kialakulása mennyiben a kórházakra, és mennyiben a finanszírozás jelenlegi rendszerére vezethető vissza.

Források:

1. dr. Imre László, Babarczy Balázs: A DRG-rendszerek nemzetközi alkalmazása, Egészségügyi Gazdasági Szemle, 52. évfolyam, 2014. I. szám

2. Zemplényi Antal Tamás, dr. Imre László, Babarczy Balázs, dr. Boncz Imre: Esetszintű kórháziköltség-számítás alkalmazása a nemzetközi gyakorlatban, Egészségügyi Gazdasági Szemle, 52. évfolyam, 2014. I. szám