![]()

Szakmai körökben vitatott kérdés, hogy a pályázatok, projektek sikerét pontosan mely tényezők határozzák meg leginkább. A leggyakrabban megnevezett ilyen sikerkritériumok a projekt terv-tény teljesüléséhez köthetők, vagyis, hogy mennyire tudják a szervezetek betartani az időkeretet és mennyire képesek a meghatározott költségvetésen belül maradni a teljes életciklus alatt. Ezért a projektforrások tervezése, megvalósítása és ellenőrzése kontrollált kockázatok mellett kiemelten fontos.

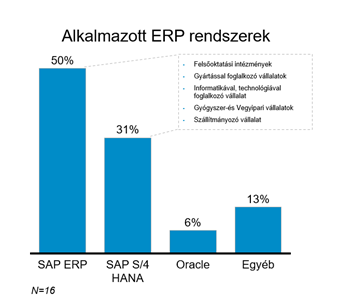

Az általunk megkeresett felsőoktatási intézmények és nagyvállalatok esetében a projektek pénzügyi tervezését és monitoringját támogató, ERP rendszerrel összekapcsolt informatikai megoldások használta nem ritka, a vállalatok 2/3-a használ valamilyen IT célrendszert. Azonban a vállalatoknak nincs egy egységes megoldásuk arra, hogy milyen céleszközt kellene használni a projektcontrolling jellegű feladatok megvalósítására. A kutatás első szakaszában végzett felmérések során diverz megoldásokkal találkoztunk. Számos gyártó és fejlesztő sokféle megoldást kínál a szervezeteknél felvetődő problémákra, a felhasználók említettek neves és kevésbé ismert gyártókat is, de jellemzően a már ismert Excel táblázatokba rögzítik a szükséges információkat.

A megkérdezett szervezetek havi vagy legfeljebb negyedéves riportkészítési gyakorlatot követnek, melyek mellett az ügyvezetők is rendszeresen értékelik a projektek előrehaladását. A magasabb költségvetéssel rendelkező projektekhez felsővezetői döntés szükséges, míg a kisebb projektek alacsonyabb szintű döntési hatáskörökbe tartoznak. A közszolgáltatási feladatokat ellátó szervezetek esetében a projektek finanszírozójától is nagyban függ, hogy az előállított riportok szabad- vagy előre kidolgozott tartalommal és formátummal bíró jelentésekként állnak elő.

A projektek felett gyakorolt kontroll mértékét az adott projekt típusa is befolyásolja. Más-más szempontok alapján történik a tervezés és ellenőrzés egy termékfejlesztésre, egy transzformációs projektre vagy egy SCC scope-ra - Vállalkozók Biztonsági Tanúsítványára - indított projekt esetében.

A kutatásunk során volt példa olyan esetre is, ahol a projektek pénzügyi nyomonkövetése és menedzsmentje különvált egymástól és két különböző egység vagy személy látta el a kontrollfeladatokat.

Mindent összevetve a felmérésben résztvevő szervezetek által alkalmazott projektcontrolling eszközök és módszerek rendkívül változatosnak mondhatók. Ebből is egyértelműen látszik, hogy a kontrollmechanizmusok nagymértékben függenek a szervezet adottságaitól, illetve a projekt jellemzőitől, sajátosságaitól.

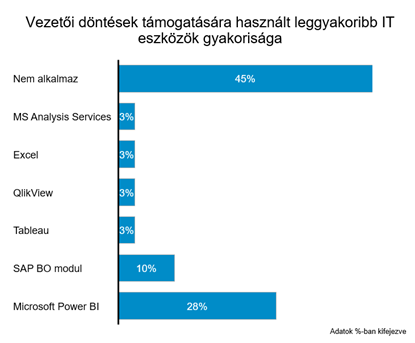

A projektmenedzsmentet támogató IT rendszerek nagymértékben meg tudják könnyíteni a projektmenedzsment folyamatait. Azok a vállalatok, ahol alkalmaznak valamilyen IT célrendszert ezen területen sokkal sikeresebben, hatékonyabban valósítanak meg projekteket. Az általunk megkérdezett szervezetek esetében azonban azt tapasztaltuk, hogy bár történtek próbálkozások különböző projektcontroll-rendszerek szervezetbe való integrálására vagy saját rendszer fejlesztésére, ezek a kezdeményezések nem jártak egyértelműen sikerrel. Összehangolt, szintetizált projekttámogató rendszerrel nagy többségben nem rendelkeztek az általunk megkérdezettek. Általában Excel alapú nyomon követés zajlik a cégeknél, de az IT rendszerek alkalmazása függ az iparágaktól is. A pénzügy és biztosítás, valamint a technológia és média iparágakban 100%-os arányban használnak dedikált szoftvert a projektmenedzsment támogatására, az építőiparban és felsőoktatásban pedig legalább 75%-ban használnak valamilyen elektronikus nyilvántartást, de nem erre a feladatra dedikált szoftvert. A közszolgálati szektor esetében az látható, hogy egyáltalán nem alkalmaznak ilyen célrendszereket.

A nagyobb, for-profit vállalatokra jellemző, hogy ha van dedikált projektmenedzsmentet támogató eszköz, az összeköttetésben áll a cég ERP rendszerével is, amely sok esetben biztosít pénzügyi és controlling adatokat, hatékonyabban tudja támogatni nemcsak a projektmenedzsment folyamatokat, de a vezetői döntéseket is, adat alapon. Összességében az látszik, hogy a szervezetek, ezek közül is leginkább a közfeladatot ellátó intézmények nem rendelkeznek egy olyan integrált, egységes rendszerrel, amelyben a tranzakciók kezelése, riportok is előállíthatók a felsővezetés számára. Gyakoribbak a saját eszköztárban lévő menedzsmentmódszereket tartalmazó Excel sablonok.

A projektek során bármikor bekövetkezhetnek olyan események, melyek hatással lehetnek a projekt célkitűzésére, eredményességére, az ütemterv és a költségvetés betartására egyaránt.

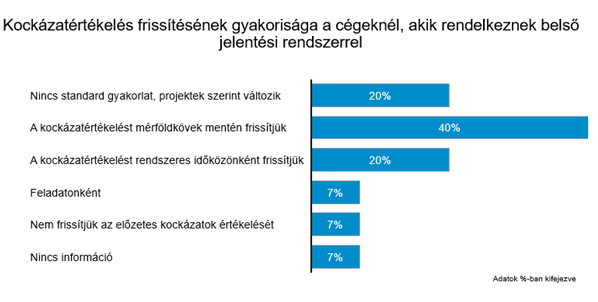

Azok a cégek, amelyek alapból alkalmaznak PMO-t, nagyobb arányban végeznek kockázatértékelést is. A legtöbb esetben a kockázatokat mérföldkövek mentén frissítik, azonban kidolgozott, standard gyakorlatok nem igazán állnak rendelkezésre. A részletesebb kockázatelemzés és tényezőazonosítás a követő akciók gyakoribb kidolgozását eredményezi. Ezenkívül az is elmondható, hogy a kockázatokra reagáló belső jelentési rendszerrel rendelkező szervezetek nagyobb hangsúlyt fektetnek a kockázatértékelés rendszeresebb frissítésére.

A projektek tervezésekor vagy projektmonitoring során a gyógyszer- és vegyipar, pénzügy és biztosítás, szállítmányozás és egyéb kategóriákban az általunk megkérdezettek 100%-ban végeznek kockázatkezelést, míg az építőiparban és a közszolgálatban ez az arány 0%. Összességében az ágazatok több, mint felében a vállalatok legalább 80%-ban alkalmaztak kockázatkezelést a projektmonitoring vagy projekt tervezése során.

Az interjúk során megismerhettünk egy igen kiemelkedő kockázatkezelési metódust, melynek területei a szervezet stratégiai tervének is tartalmát képezik. A kockázatokat félévente vizsgálják felül adott belső és külső mutatók alapján. A kiváltó okok és következmények valószínűsége mellett kidolgoznak egy kezelési stratégiát is a lehetséges opciókkal és beavatkozási pontokkal. Ezenkívül a kockázatmenedzsment leginkább figyelt tényezői az idő, a humánerőforrás-felhasználás és a költségkeret betartása. Gyakori az új termékfejlesztéseknél a piacelemzés, amely a pénzügyi kockázat csökkentésében is szerepet játszik, illetve a különböző pénzügyi mutatók használata. Sok esetben a projektindítás feltétele a kockázatok felsorolása és definiálása, amely rendszerint múltbeli tapasztalatok alapján történik. A szervezetek egy részénél a lehetséges kockázatokat területenként kategorizálva kezelik.

Az IFUA Horváth és a Techwave Hungary kérdőívét összesen 55 hazai intézmény töltötte ki, melyek közül 27 kitöltő válaszait foglaltuk bele végül kutatásunkba a beérkezett válaszok szintetizálását követően. A kutatásban feldolgozott kitöltők közül 21 piaci alapon működő vállalat, 5 alapítványi fenntartású szervezet, míg egy költségvetési intézmény volt. Ágazatok tekintetében kiemelkedtek a gyártó cégek, a technológiai vállalatok, a felsőoktatási intézmények, illetve az építőipari vállalkozások. Kutatásunk másik lábát a kérdőíven túl a mélyinterjúk adták. Előzetes szakértői vélemények felhasználásával megfogalmazott feltételezéseink alapján állítottuk össze a mélyinterjús megkérdezések során feltett kérdéseinket. Interjúink fókuszában felsőoktatási intézmények, költségvetési intézmények és nagyvállalatok felsővezetői álltak. Összesen 14 darab interjú készült, ebből 7 darab többek között információtechnológiai szolgáltató, háztartásigép-gyártó, autóipari beszállító és gyógyszeripari vállalati vezetővel, míg 7 darab közfeladatot ellátó vezetővel.

Szerzők:

Neumann-Toró Krisztina az IFUA Horváth vezető tanácsadója

Szabó Péter Gábor az IFUA Horváth tanácsadója

Honti Henriett az IFUA Horváth tanácsadója

Nagy Diána az IFUA Horváth tanácsadója

A kutatás a "2020-1.1.2-PIACI-KFI-2020-00038 – „ProCont” projekt kockázat előrejelző és elemző projektcontrolling alkalmazás fejlesztése és integrációja nagyvállalati környezetbe” projekt keretében valósult meg, amelyhez az Innovációs és Technológiai Minisztérium a Nemzeti Kutatási, Fejlesztési és Innovációs Hivatal útján nyújtott 280 millió forintos támogatást.

![]()

![]()

Olvasson tovább a témáról az IFUA Horváth honlapján!

Szakértőink vállalati projektekben szerzett tapasztalatait és ügyfeleink elismeréseit egyaránt megosztjuk.