![]()

6 hónapról 75 napra csökkentette a tervezési folyamat hosszát a BAYER MaterialScience (BMS). A vállalat 2011-ben elnyerte a Hackett Group által adományozott „Best-in-class Financial Controlling” díjat.

A közel 15 ezer főt foglalkoztató, 11 milliárd euró forgalmú, vegyipari alapanyagokat gyártó vállalatcsoport – melynek tulajdonosa a Bayer Group – több mint 30 gyártóhellyel rendelkezik szerte a világon (Európában, Amerikában és Ázsiában.)

A kitüntetés egy többéves átalakulási folyamat eredményének köszönhető, mely egy átfogó stratégiai projekttel indult 2007-ben- mutatott rá Alexander Becker, a cég központi controlling vezetője az ICV Controller Congress májusi konferenciáján.

Meglátása szerint a controlling terület sikeres átalakításának kulcstényezői: a kiváló csapat, az integrált vezetői megközelítésnek köszönhetően eredményesen levezényelt változási folyamat, az IT oldali támogatás (központi adattárház). Emellett azonban a legfőbb szerep a korszerű controllingeszközöknek jutott:

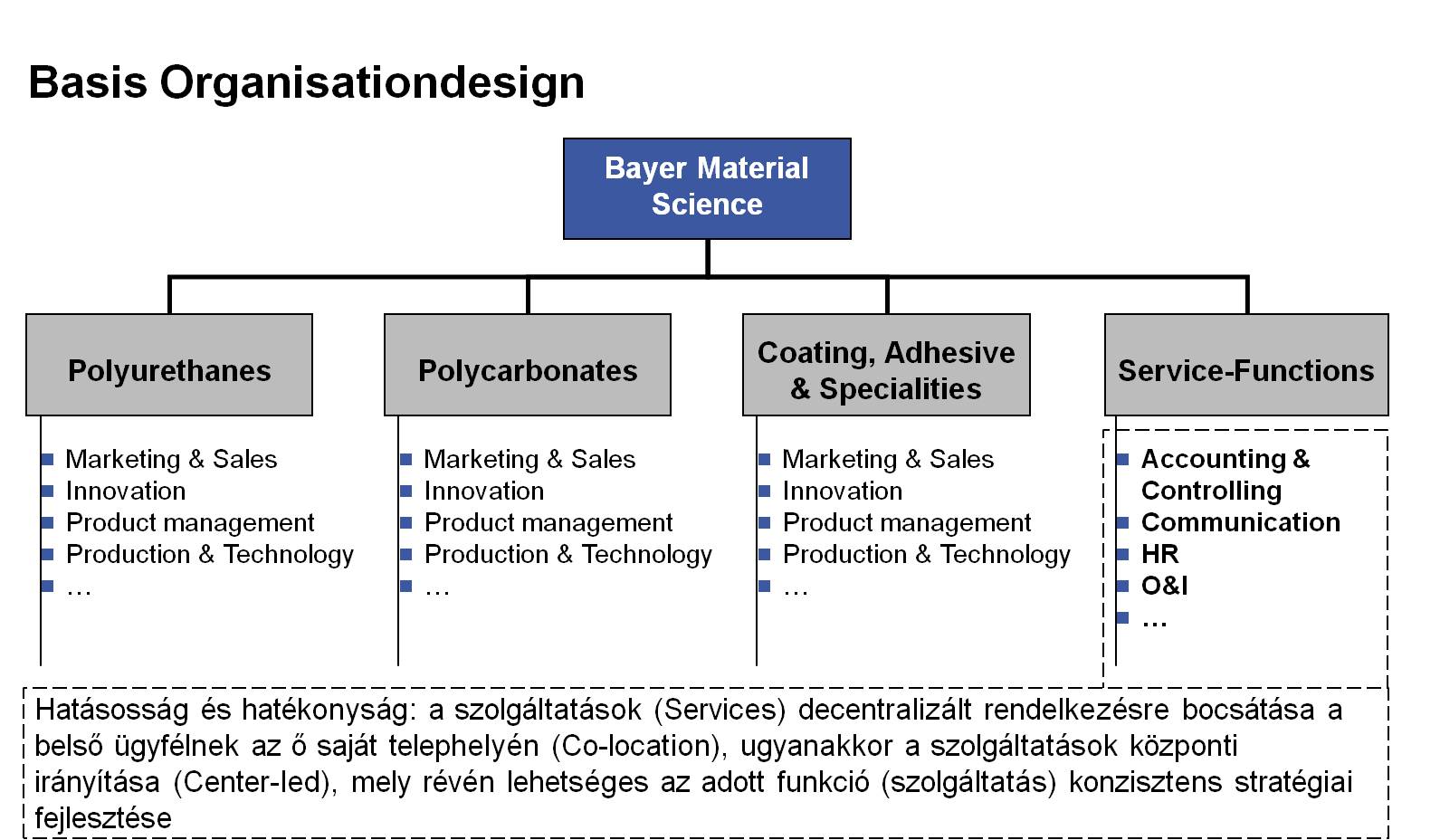

A cégcsoport három fő üzleti területét felölelő üzletágakhoz tartozik a marketing, az értékesítés, az innováció és termékfejlesztés, a termékmenedzsment és a gyártás – a HR, a számvitel, a controlling és a kommunikáció központi szolgáltatások.

Az üzlet és a támogató területek közötti kapcsolatok mindkét fél által elfogadott szolgáltatási szint megállapodásokon alapulnak.

(Kattintásra nagyobb méretben megnyílnak az ábrák.)

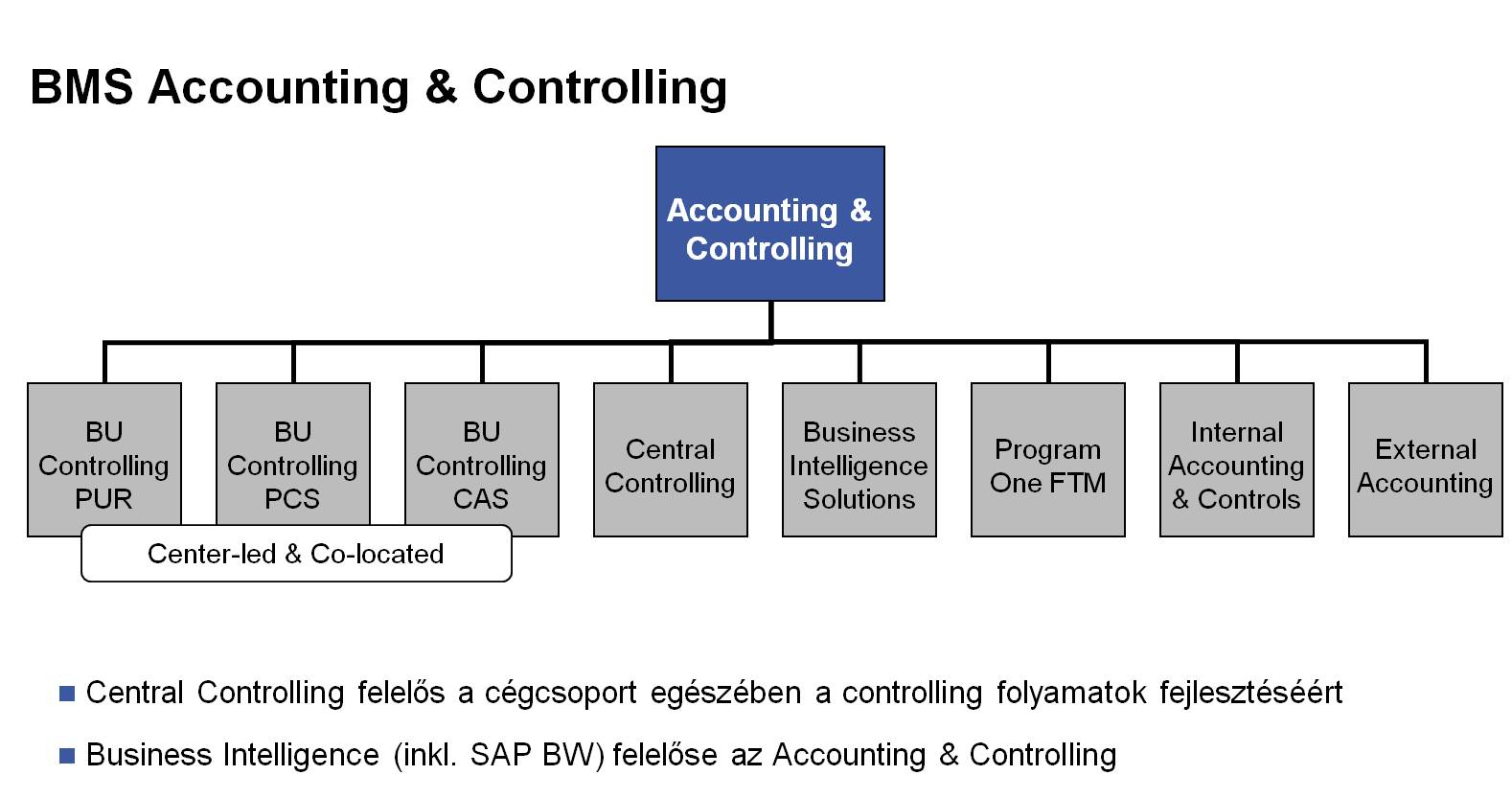

A BMS controlling szervezete is üzletágak szerint tagolt:

2008 előtt a tervezés és az előrejelzés 3000 költséghelyre és 1000 költségnemen történt, 4 tervezési körön át, 8 különböző IT eszköz használatával. A 6 hónapig tartó tervezési folyamat komoly vezetői erőforrásokat kötött le, mégis 200 millió eurós eltérés mutatkozott a csoportszintű terv és az egyes társaságok terveinek összesenje között.

2009 óta mind a tervezés, mind a forecastolás már csak 400 költséghelycsoportra és 18 költségnemcsoportra történik, két tervezési körben. A tervezési rendszert informatikai oldalról egyetlen BI rendszer támogatja, a résztervek konzisztenciája biztosított. A tervezési folyamat 75 napra rövidült, ez a vezetőktől a korábbinál jelentősen kevesebb erőforrásráfordítást igényel.

A BMS controlling fontos feladatának tekintik, hogy biztosítsa a transzparenciát a globális értéklánc mentén. A gyártási mélység nagy (a 20 termelési fokozatot is eléri), a társaságok jogi határain túlnyúló termelési struktúra jellemző – van olyan termék, melynek előállításában a vállalatcsoport 4 cége működik közre. A transzferárak és a fixköltségek változóvá tétele megköveteli a konszolidált és megtisztított költségstruktúrát. A BMS konszernszintű kalkulációt alkalmaz, amely dinamikus darabjegyzéken és tény felhasználási mennyiségeken alapul.

A stratégiai költségmenedzsment alapját az integrált és transzparens funkcionális stratégiák, ezekhez kapcsolódó büdzsék és benchmarking alkotják, melyek biztosítják a stratégiai és operatív irányítás szoros összhangját. A globális szinten harmonizált értékáramláshoz illeszkedő költségbeszámolók lehetővé teszik a költségek nyomon követését és a belső benchmarkingot – ezek a vezetők felelősségi köréhez illeszkedő beszámolókban / riportrendszerben jelennek meg.