![]()

Tíz felsővezetőből négy elégedetlen a belső vezetői riporting rendszerrel. Főleg a beszámolók tartalmának irányítási relevanciáján kellene javítani, illetve az előállításukhoz szükséges ráfordításokat kellene optimalizálni – állapítja meg a Horváth & Partners 142 német, osztrák és svájci vállalat megkérdezésével végrehajtott felmérése. A tanulmány szerint az irányítási relevancia jelentősen javítható lenne konzisztens, jövőorientált kulcsmutatók meghatározásával.

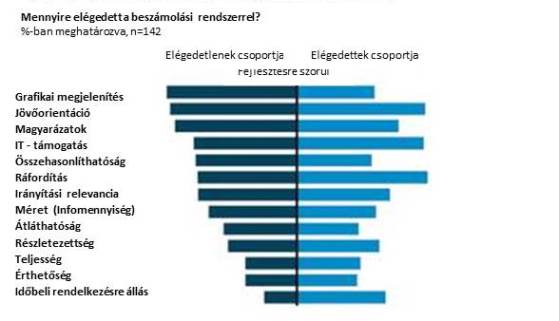

A megkérdezetteknek csupán nyolc százaléka nagyon elégedett a beszámolási rendszerrel. A tanulmányvezető Dr. Johannes Isensee szerint „az egyik legkritikusabb pont az, hogy az információk nem relevánsak döntési szempontból”. A megkérdezettek 75 százaléka nehezményezi, hogy a beszámolók többségében múltbeli adatokat állítanak elő és az eltéréseket a múltra visszatekintve mutatják be, holott Isensee szerint „a cél ezzel szemben egy jövőre vonatkozó döntéseket támogató rendszer lenne.”

A legnagyobb kihívás egy világosan definiált irányítási logika mentén jól felépített mutatószámrendszer megteremtése. „A mutatószámrendszernek vissza kell tükröznie az üzleti modellből adódó vállalati sajátosságokat és ugyanakkor alacsonyan kell tartani a mutatók számát”- foglalja össze a követelményeket Jens Gráf, a Horváth & Partners riporting-szakértője. A vállalatvezetők mindössze egyharmadának sikerült maximum nyolc kulcsmutatóra fókuszálni. A kiugróan magas, néhány esetben 80-nál is több kulcsmutatóval rendelkező vállalatok példája azt igazolja, hogy a megfelelő mutatószám-mennyiség meghatározása gyakran ütközik nehézségekbe.

Az irányítási hiányosságok összefüggnek azzal is, hogy a mutatószámrendszerek gyakran nem megfelelően képezik le a mutatók közötti összefüggéseket. Isensee: „a vállalatok több mint fele összefüggéstelen mutatókat alkalmaz, melyek megnehezítik a konzisztens irányítást. Így például csak korlátozottan alkalmazhatóak szisztematikus és automatizált eltéréselemzések, illetve szcenárió-tervek.” Egy best-practice megoldáshoz elengedhetetlen, hogy egy átgondoltan kiválasztott csúcsmutató szisztematikusan alábontható legyen az alkotóelemeire. A vezetési szempontból releváns mutatószámokat a vállalat üzleti modelljéből levezetett értékteremtő tényezők alapján érdemes meghatározni.

Egy további hiányosság a változások korai felismeréséréhez kapcsolódik. Ehhez a feladathoz szükség lenne megfelelő nem pénzügyi és külső mutatószámokra. A korábbi felmérésekhez képest megfigyelhető a nem-pénzügyi mutatók számának növekedése, de a mutatószámrendszereket továbbra is erősen meghatározzák a pénzügyi mutatószámok – a mutatószámok 70%-a ilyen típusú. A nem pénzügyi típusú mutatószámok (20 százalék) és külső mutatószámok (10 százalék) összesen valamivel több mint egyharmadát adják az alkalmazott mutatószámoknak.

A tanulmány eredményei alapján egyértelműen azonosíthatóak a fejlesztendő területek, melyekkel a vezetőknek és a riporting területnek a következő években behatóan foglalkoznia kell. Például a mobil alkalmazásokhoz igazított, szűkített tartalmak és jobb IT-integráció – ahogy jelenleg a megkérdezettek negyede tervezi. Emellett a vállalaton belüli és kívüli, egyre gyakrabban fellépő változások a beszámolási rendszertől nagy rugalmasságot követelnek meg. Csökkenteni és optimalizálni kell a beszámolók előállításához szükséges erőforrások felhasználását, az alábbi mottónak megfelelően: adatfeldolgozás helyett az adatok interpretációjára kell fókuszálni.

Ábra: A beszámolási rendszer fejlesztendő elemei / tulajdonságai válaszadói csoportok szerinti bontásban

A tanulmányról:

2013 áprilisa és júniusa között készült összesen 142, különböző méretű és iparágban tevékenykedő vállalat megkérdezésével. A résztvevők többségében Németországból, Ausztriából és Svájcból származnak. Az iparágak között elsősorban ipari javak előállítói (26 százalék), bankok és biztosítók (11 százalék), gyógyszer és vegyipar (10 százalék), logisztika és szállítmányozás (9 százalék), energia (9 százalék) szerepelnek. A vállalatoknak körülbelül fele egy milliárd euró feletti éves forgalommal rendelkezik. A válaszadók között képviseltetik magukat a DAX-on és a MDAX-on jegyzett vállalatok, valamint számos vállalat Németország 100 legnagyobbja közül.