![]()

A vállalatvezetőknek megbízható tényeken alapuló döntéseket kell hozniuk, ehhez a controllereknek navigátori támogatást kell nyújtaniuk. A valóság azonban minden második vállalat esetében nagyon távol van ettől a víziótól. Tanulmányunk rámutat, hogyan korlátozza a nem professzionális szervezet a vállalat eredményességét.

Minden második vállalatnál haszontalan a controller munkája a felsővezetés számára – derül ki 135 CFO, gazdasági igazgató és controlling vezető megkérdezésével készített felmérésünkből. A megkérdezettek különböző iparágban tevékenykedő német, osztrák, és svájci vállalatoknál – köztük hat, a német tőzsdén is jegyzett cégnél – töltenek be vezetői pozíciót. A felmérésben részt vevő vállalatok nagy méretűek, legalább 1000 munkavállalót foglalkoztatnak.

Felmérésünk célja az volt, hogy megtudjuk, hogyan épül be a controlling a vállalati szervezetbe, milyen hatáskörei vannak, hogy néznek ki a folyamatok, illetve ezek a tényezők befolyásolják-e a felsővezetőket abban, ahogyan a controllingot igénybe veszik a vállalat irányításában. Kutatásunk során megvizsgáltuk, hogy a controllingszervezet és a controlling alkalmazása mérhető hatással van-e a vállalati sikerre.

Arra kértük a felmérésben résztvevőket, hogy sorolják be vállalatukat a vállalati környezet, a tevékenység komplexitása, a szervezeti struktúra, a méret, a vállalat stratégiája és a vezetési kultúra szerint, majd értékeljék a controlling saját munkájukra gyakorolt hasznát egy ötfokozatú skálán, illetve röviden mutassák be vállalatuk controlling területének felépítését és folyamatait. Ezen kívül értékeljék vállalatuk sikerességét (többek között üzemi eredmény és cashflow alapján) a fő versenytársaikhoz képest egy „sokkal rosszabb"-tól a „sokkal jobb"-ig terjedő skálán.

Kutatásunkból kiderül, hogy kimutathatóan sikeresebbek azok a vállalatok, melyek felsővezetése nagy mértékben támaszkodik a controlling szolgáltatásaira (mind a pénzügyi eredményeket, mind pedig a hatékonyság javítását célzó kezdeményezéseket tekintve). Ahhoz azonban, hogy a vállalat ezekből a pozitív lehetőségekből profitálhasson, teljesülnie kell bizonyos szervezeti előfeltételeknek, ugyanis a fenti összefüggés az öt leggyakrabban alkalmazott controllingszervezeti típus közül csupán kettő esetében mutatható ki.

A felmérés során autoriter, autonóm, reaktív, bürokratikus és professzionális controllingszervezetek között tettünk különbséget. A különböző szervezeti típusokra a controllingban, illetve annak folyamataiban eltérő mértékű hatásköri koncentráció és struktúra jellemző. A controlling szignifikánsan magasabb hozzáadott értéke – mely világos versenyelőnyhöz vezet – csak a bürokratikus és professzionális szervezeti típusok esetében állapítható meg. Ez a két szervezeti típus a felmérésben részt vevő vállalatok 49 százalékára jellemző.

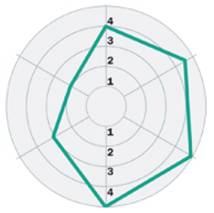

Az autoriter szervezetek

Kisebb, 5000 főnél kevesebb munkavállalót foglalkoztató vállalatok esetében, melyek gyakran kevésbé dinamikus szektorban (például a logisztikában vagy a gépiparban) működnek és vezetésük erősen eredményorientált, számos esetben egy szűk vezetői kör hozza a lényeges döntéseket mind a felsővezetés, mind a controlling területén. Ez az ún. „autoriter" vállalatirányítási koncepció a felmérésben részt vevő vállalatok 21 százalékára jellemző. Sikeresség szempontjából többségük „versenytársaihoz hasonlóan sikeresnek" ítélte magát.

Ezen vállalatok körében a siker legfontosabb eleme maga az autoritás. A szűk vezetői csapat jellemzően a profitcélok teljesítésére koncentrál, melyhez a controlling által szolgáltatott információkat használja fel. A központi controlling nem fordítja le a menedzsment elvárásait világosan struktúrákra és folyamatokra (mint pl. egységes vállalati tervezés vagy beszámolási rendszer). Ezért a gyakorlatban sokszor előfordul, hogy az egyes üzleti területeken vagy telephelyeken működő controllingrészlegek más-más megközelítéseket és módszereket alkalmaznak – például a bevételi prognózisok elkészítése során. Így például egy, a felmérésben részt vevő gépipari vállalatnál előfordulhatott az, hogy az egyik részlegen az aktuális értékesítési adatok tanulmányozása alapján számolták ki a következő évi várhatót, míg más területek megbecsülték vagy egyszerűen az előző évi számokat vették alapul.

Mindez összvállalati szinten az információk megbízhatatlanságához vezet, aminek fényében nem meglepő, hogy a felsővezetés inkább saját korábbi tapasztalataira támaszkodva, nem pedig a controlling által szolgáltatott információk alapján hozza meg döntéseit. Ez a módszer is jól működhet, amíg a vállalat folyamatosan növekedni tud. Azonban minél nagyobbra nő a vállalat és minél komplexebbé válnak a feladatok, annál inkább romlik a döntések minősége, illetve ezzel párhuzamosan a vállalat gazdasági eredménye is. A vállalat strukturált, controlling információk felhasználásával történő irányítása ekkor azonban már nem valósítható meg könnyedén egyik napról a másikra.

Diagram az autoriter irányítási típushoz. Felmérésünk során öt olyan controllingszervezeti típust azonosítottunk be, melyek a vállalati eredményre gyakorolt hatásuk alapján különböznek egymástól. A diagram megmutatja, hogy az egyes szervezeti típusok milyen körülmények fennállása esetén fordulnak elő jellemzően. A körülmények az alábbi területeket érintik (12 óra magasságától kezdve, az óra járásának megfelelő irányban): „Bizonytalan környezet", „Magas komplexitás", „Szervezeti szintek száma nagy", „Offenzív stratégia", „Döntésorientált vezetés", „Magas munkavállalói létszám".

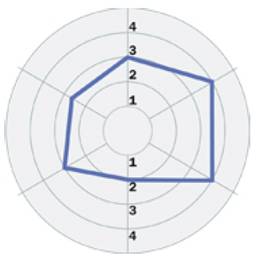

Az autonóm szervezetek

Ezek a vállalatok hasonlítanak az autoriter típusúakhoz, viszont a szervezeti autonómia kérdése itt fontos szerepet játszik. A különböző, controllingért felelős területek – függetlenül attól, hogy a konszern, az üzleti egységek, vagy egy telephely szintjén működnek – nagy döntési önállósággal rendelkeznek arra vonatkozóan, hogyan látják el feladataikat. Ez jellemzően az adott szintű / helyi menedzsment egyetértésével történik. Ez azonban akadályozza az integrált, konszernszinten egységes irányítást, és egyben ez azt is jelenti, hogy a controlling vállalatirányításban betöltött szerepe inkább átlagosnak mondható ezen típus esetében.

Az autonóm szervezetek csoportjába a felmérésben részt vevő vállalatok 18%-a tartozik, melyek többsége saját magát kevésbé sikeresnek ítélte meg versenytársaihoz képest. Ezen szervezetek többsége nem túl komplex üzleti modellel rendelkező nagyvállalat, melyek számos esetben szigorú szabályozási környezetben működnek (jellemzően a médiában és a biztosítási területen). Az összes, a felmérésben részt vevő vállalat közül ezek a cégek rendelkeznek a leginkább defenzív stratégiával.

A controlling hiányzó központi irányítása és koordinációja, a controllingfolyamatok decentralizáltsága sokszor különösen szembetűnő problémákhoz vezet. A felmérésben részt vevő vállalatok egyikénél például három, controllinggal foglalkozó részlegnek is ugyanolyan hatáskörei vannak. Ugyanakkor mindhárom részlegen különböző irányítási rendszer működik, melyek olyan lényeges dolgokban különböznek egymástól, mint a beszámolók leadási határideje, vagy azok számítási módja és rendszere. Így például az egyik controlling részlegen egy adott mutatószámot az aktuális, míg egy másikon a historikus árfolyamok alapján számítanak. Ez ahhoz vezet, hogy az egyes országok, mint értékesítési régiók teljesítménye egymással nem összehasonlítható, és a felsővezetés sem kap megfelelő információkat ezirányú döntéseihez. Nem meglepő, hogy ezeknél a vállalatoknál a controlling nincs pozitív hatással a vállalati sikerre.

A képen látható diagram az „autonóm" irányítási típusba tartozó cégeket jellemzi.

Az általunk megkérdezett vezetők vállalatukat egy közel 100 kijelentést tartalmazó kérdőív kitöltésével értékelték. A kérdőívhez egy 1-től („egyáltalán nem jellemző") 5-ig („teljes mértékben igaz") terjedő skálát használtunk.

A reaktív szervezetek

Azok a vállalatok, melyek az előző két típus valamelyikébe tartoznak, jellemzően azzal a problémával küzdenek, hogy controlling vezetőjük nem használta fel pozícióját egy integrált, a vállalatirányítási rendszerrel harmonizált rendszer kialakítására. Ezzel ellentétben a reaktív szervezetekben a controlling eleve nem rendelkezik befolyásolási lehetőséggel; itt a konszern felsővezetése és az egyes üzleti területek vezetői határozzák meg a controlling feladatait. Ebbe a típusba gyakran kisebb, nagyon komplex feladatokat ellátó vállalatok tartoznak. A felmérésben részt vevő vállalatok 13 százalékát soroltuk a reaktív vállalatok közé. Jellemzően ezek a vállalatok gyorsan változó iparágakban tevékenykednek (mint pl. a biotechnológia vagy IT szektor), és a vezetők erősen eredményfókuszúan irányítják őket. Mivel átlagon aluli mértékben használják a döntéshozatal során, a controllingnak a vállalati eredményre gyakorolt pozitív hatása csak korlátozott mértékben állapítható meg.

A vállalatirányítást általában a controllingvezetés végzi, ennél a típusnál azonban ezt a szerepet a központi irányítás (anyakoszern) vagy egy másik terület (pl. a vállalatfejlesztési részleg) veszi át. Ez ahhoz vezet, hogy a controller munkáját alapvetően más részlegek előírásai határozzák meg. A mindenkori konszern- vagy területi vezetők pedig megkövetelnek olyan speciális információkat és elemzéseket, amelyek saját területük irányításához szükséges; standardok alkalmazása ritka. Ez az egyik, felmérésünkben részt vevő elektronikai vállalatnál például azt eredményezte, hogy az olyan célok, mint az elérendő árbevétel/fedezet esetenként az egyes termékekre, máskor pedig speciális vevőkre bontva lett meghatározva. Ha a vezetők az egyes régiókat vagy termékeket szeretnék értékelni annak érdekében, hogy javítsanak a cég eredményein, nincs egységes összehasonlítási alap. Mivel ezek a cégek a controllingeszközöket csak ritkán használják, ez a probléma is csak ritkán tűnik fel. Következmény: a controlling pénzügyi eredményre gyakorolt hatása ezeknél a vállalatoknál igen alacsony.

Diagram a reaktív típusú szervezetekre vonatkozóan. A controlling kimutatható hozzáadott értéket a vállalat pénzügyi teljesítményéhez csak a bürokratikus és professzionális típusú cégek esetén teremtett.

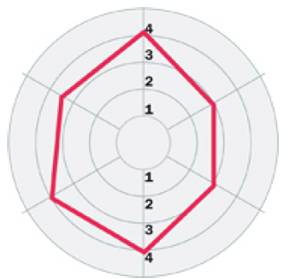

Bürokratikus szervezetek

Az igazán nagyméretű vállalatoknak korábban gyakran akadt problémájuk a controllingszervezet alulfejlettségéből adódó negatív hatásokkal, melyekből tanulva kiemelt figyelmet szentelnek a controlling szervezetének és struktúrájának. A felmérésben részt vevő vállalatok 21 százaléka sorolható ebbe a típusba. Controllingfolyamataik jellemzően standardizáltak, formalizáltak és specializáltak, illetve központilag koordináltak.

Kötelező előírásokat alakítottak ki a folyamatoktól kezdve a mutatószámrendszerükön keresztül egészen a beszámolók külső formai megjelenéséig. Kivételeket a legritkább esetben sem engednek meg. Ez a nagyfokú szervezettség a vállalati szervezet felépítésében, annak magas strukturáltsági fokában is visszatükröződik, mely egyfajta reakció a komplex üzleti modell és a vállalatcsoporton belüli erős függőség kihívásaira – mint az például a vegyipari- illetve energiaszolgáltató vállalatok esetében jól megfigyelhető. Az ebbe a típusba tartozó vállalatok esetében használja a legintenzívebben a felsővezetés a controlling által szolgáltatott információkat a vállalat irányítása során. Ebből egyenesen következik, hogy a controlling jelentős mértékben hozzájárul a vállalati eredményhez, hiszen a menedzsment döntései az általuk szolgáltatott információkon alapulnak.

Így például egy élenjáró globális vegyipari konszernben a teljes csoportra kiterjedő, standardizált tervezési-, előrejelzési- és beszámolási folyamatok a vállalatirányítás sarokkövévé váltak. A rendszer lényege, hogy a felsővezetés meghatározza a vállalat stratégiáját és céljait, a controlling pedig irányítja azok globális megvalósítását a kötelező célmegállapodások rendszerén keresztül. Ezen kívül a projektirányítás és a pénzügyi irányítás egymással összehangoltan folyik. Minden adat globálisan elérhető, összehasonlítható, és bármikor megjeleníthető elektronikus formában. A controlling minden irányítási szinten tanácsadóként támogatja a vezetőket, így jelentős mértékben hozzájárul a vállalati sikerhez. Ez a legutóbbi dekonjunktúra idején is bebizonyosodott, melyet idejében felismertek / előrejeleztek, és így a vállalatvezetőknek volt lehetőségük a szükséges ellenlépések megtételére. Mérsékelni tudták a gazdasági veszteségeket, a cég megerősödve jött ki a válságból, és növekszik tovább.

A controlling továbbfejlesztésébe, a controlling szervezetbe eszközölt befektetések kifizetődőek, hiszen az ebbe a csoportba tartozó vállalatok átlagon felüli jövedelmezőséget tudnak felmutatni.

A képen a bürokratikus szervezeti típusba tartozó vállalatok profilja látható.

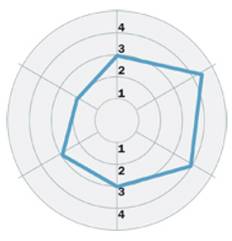

Professzionális szervezetek

A teljes körű szabályozás és sztenderdizálás ugyanakkor nem minden vállalattípus esetén célszerű. A controlling azoknál a vállalatoknál járul hozzá legjobban az értékteremtéshez, amelyeknél a vezetők pontosan tudják, hol az a pont, amikor az általuk oly előszeretettel alkalmazott sztenderdizálás mértéke meghaladja a hasznos szintet. A felmérésünkben szereplő vállalatok 28 százaléka tartozik ebbe a csoportba.

Ezeknél a cégeknél – hasonlóan, bár nem olyan mértékben, mint a bürokratikus szervezeteknél – az irányítási rendszer és a controlling erősen strukturált, a hatáskörök világosan definiáltak. Nagyrészt az offenzív stratégiát követő, komplex üzleti modellel rendelkező vállalatok tartoznak ebbe a típusba. Számos professzionális vállalat tevékenykedik a pénzügyi szektorban, vagy gyárt fogyasztási cikkeket – mérettől függetlenül. A controllingot intenzíven használják a vállalatirányításban, így nagy hatást tud kifejteni a vállalati eredményességre. Ez például az üzemi eredmény vagy a cash-flow növekedésében mutatkozik meg.

A fogyasztási javakat előállító Beiersdorfnál az elmúlt években ment végbe az az átalakulás, melynek eredményeként a controllingszervezet autonómból professzionális típusúvá vált. A konszern igazgatósága régiókon, illetve azon belül üzleti területekből, országokból és funkcionális területekből (mint például marketing vagy ellátási lánc menedzsment) álló szervezeteken keresztül irányítja a vállalatot. A vállalati működés minden szintjén controllerek támogatják a vezetőket navigátorokként. A navigátori szerepkör sikeres betöltése érdekében konszernszintű irányelveket és azokhoz kapcsolódó kötelező sztenderdeket határoztak meg minden controlling folyamatra vonatkozóan. Emellett létrehoztak egy központi részleget, amely controlling szolgáltatások kifejlesztésével és adatmenedzsmenttel foglalkozik, illetve globális információkat és jelentéseket állít elő a belső ügyfelek számára.

Az üzleti modell mentén decentralizáltan szervezett controllingegységek folyamatosan nyomon követik és elemzik az üzleti eseményeket, valamint minden szervezeti szinten tanácsadóként támogatják a vállalatvezetőket a döntéshozatalban.

A menedzsment nagymértékben támaszkodik erre a segítségre, hiszen ezáltal az egyes régiókra és funkcionális területekre vonatkozóan egyaránt megbízható, konzisztens információkhoz és elemzésekhez juthat. Ez az értékes kompetencia és szervezet kifizetődőnek tűnik: összehasonlítva a korábban tárgyaltakkal, az ebbe a típusba tartozó szervezetek a legsikeresebbek versenytársaikhoz képest.

A képen a professzionális szervezeti típusba tartozó vállalatok profilja látható.

Összefoglalás

Tapasztalataink szerint a gyakorlatban a controllingszervezetek két formája bizonyult sikeresnek. Az üzleti modellből fakadó követelményeket kötelező leképezni a controllingban, annak szervezeti megoldásában.

A controllingnak a szervezet legkülönfélébb szintjein (holding, divíziók, funkcionális és üzleti területek stb.) kell specifikus támogatást nyújtania a vezetőknek – ez pedig csak globálisan kialakított, központilag koordinált controllingfunkciókon keresztül valósítható meg. A legcélszerűbb a különböző típusú controllingfeladatok szervezeti elkülönítése:

A controlling tartós értékteremtő funkciója akkor teljesedhet ki, és a controlling akkor lehet a vezetők hasznára, ha ezek az előfeltételek adottak a vállalatnál. Ellenkező esetben inkább csak egy költségtényezőt jelent.