![]()

Hogyan lehet hatékonyan menedzselni az árakat a mai környezetben, ahol az állami szabályozás sok iparág értékesítési lehetőségeit befolyásolja, és már az inflációt is nehéz beépíteni az árakba, ráadásul a vevők is mindent megtesznek az árkedvezményekért? A látszólagos kiszolgáltatottság ellenére számos olyan pont van, ahol egy CFO beleavatkozhat a folyamatokba.

Bármekkora erőfeszítéseket is tehet egy CFO a költséghatékonyság javítása terén, ha az értékesítési árak nincsenek megfelelően kézben tartva, a céges eredményelvárások nem fognak teljesülni.

Azok a cégek, akiknél dedikált szervezeti egység foglalkozik az árazási kérdésekkel átlagosan 12%-kal magasabb, ahol a CEO vagy a CFO foglalkozik a kérdéssel átlagosan 18% magasabb értékesítési árakat érnek el a német Simon & Kucher árazási tanácsadó cég 50 országban 2700 menedzser megkérdezésén alapuló felmérése szerint. Európai nagyvállalatoknál pedig az értékesítési árbevétel 1%-kal való növelése átlagosan 12%-kal növeli a profitot – mindenkire rábízzuk, hogy egy gyors fejszámítással ez mit jelentene a saját cégénél…

Na, de hogyan lehet a mai környezetben – ahol az állami szabályozás sok iparág értékesítési lehetőségeit befolyásolja, már az inflációt is nehéz beépíteni az árakba és a vevők mindent megtesznek az árkedvezményekért – hatékonyan menedzselni az árainkat?

A látszólagos kiszolgáltatottság ellenére számos olyan pont van, ahol egy CFO beleavatkozhat a folyamatokba.

Az első feladat a helyzet alapos értékelése. Már itt jelentős elmaradások vannak, hisz az európai vállalatok közül csak nagyon kevesen elemzik tudatosan, és még kevesebben tudják hasznosítani az értékesítési árak és a vásárlói szokások közötti összefüggéseket.

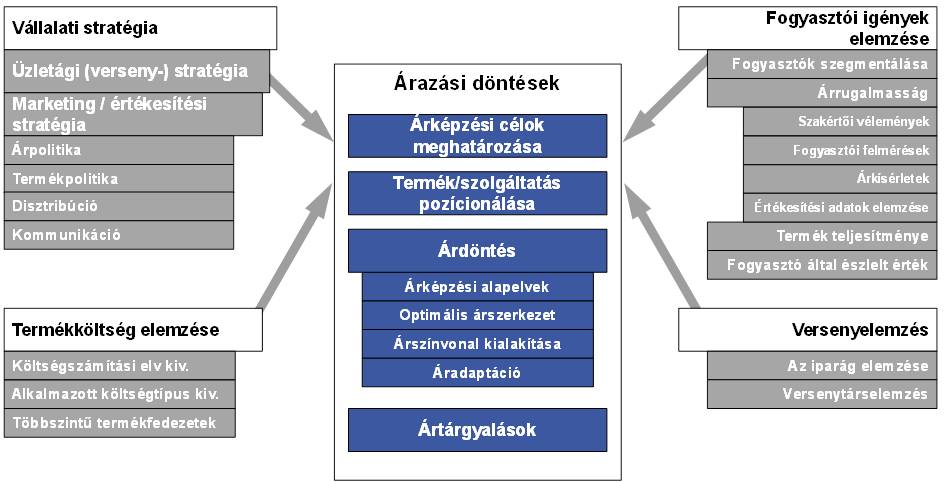

A második lépés az árazással kapcsolatos stratégiai irányok rögzítése. Tisztázni kell, hogy egyáltalán a profit növelése-e a cél, vagy fontosabb ennél az árbevétel vagy a piaci részesedés megtartása. A már hivatkozott felmérésben szereplő vállalatok csak 50%-ban tudták elérni a célként kitűzött árszínvonalat, és ebben szerepet játszik az is, hogy gyakran tanácstalanság uralkodik a felsővezetésben a követendő irányokról.

(Kattintásra nagyobb méretben megnyílik az ábra.)

Ezzel persze még nincs vége az elvégzendő feladatoknak, hisz csak ezután következik a termékeink/szolgáltatásaink pozícionálása, az árszínvonal kialakítása és minden árazással kapcsolatos stratégiai lépés (lásd fenti ábra) keresztülvitele. Mégis, ha már tudatosan foglalkozunk a kérdéssel jelentős előrelépés érhető el.

És persze a legfontosabb marad a végére: a felelősség kérdése. A CFO-nak alapvető érdeke, hogy befolyással legyen ezekre a kérdésekre, és fontos, hogy a téma rendszeresen napirenden legyen a felsővezetői üléseken. Szervezeti egység szintjén is el kell helyezni a feladatot, mert pl. csak egy hatékony értékesítési controlling képes megakadályozni a központilag kialakított árszínvonal erodálását. Az értékesítési területen ugyanis mindig megvan a motiváció a kedvezmények adására az ügyfelek megszerzése érdekében, és mint láthattuk az iparági példákból: 5% kedvezmény az ügyfélnek akár a teljes profitot is elviheti.

A nyugat-európai tapasztalatok szerint az árazási folyamatok fejlesztése átlagosan 2 százalékponttal növeli az eredményt, így az erre fordított erőforrások megtérülése hetekben mérhető. Érdemes tehát elgondolkozni azon, van-e a vállalatban még ilyen téren tartalék. Biztos, hogy csak a további költségcsökkentés az egyedüli jártható út?