![]()

Az idén 28. alkalommal megrendezett Stuttgarter Controller Forum előadásaiból készült kiadvány összefoglalja a controlling szakma aktualitásait: a best-practice-ek mellett bemutatja a legújabb trendeket, az üzleti modellek és a vállalati értékteremtés fő irányait.

A konferencia kiemelt témái voltak az Industry 4.0 és Big Data. Mint a konferencia nyitóbeszédében is elhangzott, e két meghatározó trendnek igen komoly következményei vannak a vállalatirányításra. Az Industry 4.0 és a Big Data kérdéskörével kapcsolatban összesen 7 előadó fejtette ki gondolatait a hallgatóságnak. Az alábbi témák szerepeltek még napirenden: integrált beszámolás (3 előadás), konszernirányítás (3 előadás), green controlling (2 előadás), transzferárazás, üzleti intelligencia, költségszámítási rendszer egyszerűsítése, tervezési és irányítási rendszer központosítása. Emellett két előadás is foglalkozott a controlleri kompetenciákkal és szerepfelfogással.

Az Ipar 4.0 (Industry 4.0) megközelítés lényege, hogy a termelési terület hatásosabbá és hatékonyabbá váljon. A Big Data esetében pedig az a feladat áll a controller előtt, hogy a rendelkezésre álló „adat”-nyersanyagból irányítási információkat állítson elő a döntéshozók számára.

Az Ipar 4.0 korában a „tárgyak és szolgáltatások internete” megváltoztatja a termelési folyamatokat és az értékteremtési láncot – méghozzá a termelőegységek határain túlnyúlóan. Dr. Uwe Michel, a Horváth & Partners igazgatóságának tagja ezzel kapcsolatban az alábbi lényeges fejleményeket és potenciálokat emelte ki:

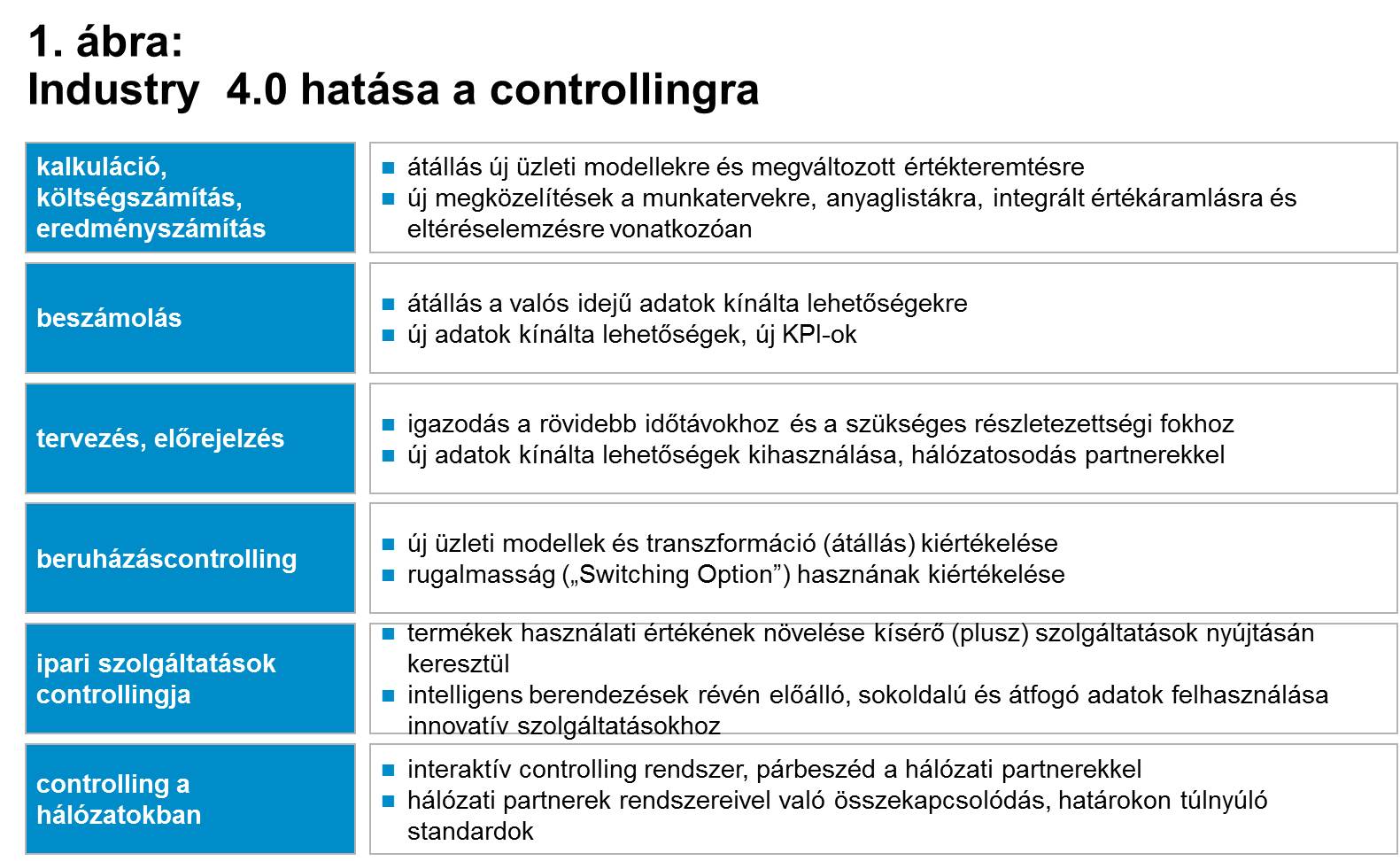

E jelenségek mind hatást gyakorolnak a controllingra, mind a folyamatokra, mind az eszközökre (lásd az 1. ábrán). Hatásuk kiterjed a tervezéstől a beszámoláson keresztül a kalkulációig és az eredményszámításig is. Ebben döntő szerepet játszik a technikai hálózat terjedelme / mérete.

(Kattintásra nagyobb méretben megnyílik az ábra.)

A Big Data controllingra gyakorolt hatását illetően Dr. Michel a következő hipotéziseket állította fel:

A potenciálok kihasználása érdekében a controllereknek bővíteniük kell adatfeldolgozási know-how-jukat (statisztika, Advanced Analytics). Ez ugyanakkor lehetőséget kínál nekik arra, hogy megerősítsék a vállalaton belüli pozíciójukat.

Forrás: Haufe.de