![]()

Az ukrán politikai és gazdasági válság, valamint az Oroszország elleni szankciók komoly kockázatokat jelentenek az érintett vállalatok számára. A Concorde elemzője még optimista forgatókönyv mellett sem számít éves 2% feletti reál GDP növekedésre a következő évtizedben.

Pozitívum, hogy a Nyugat számára az ukrán politikai átalakulás sikeressége komoly presztízskérdés, melyet az EU, az amerikai kormány, az IMF és az EBRD is támogat, így a jövő év második felétől – igaz alacsony szintről -, de megindulhat a gazdasági fellendülés. Fontos azonban hangsúlyozni, hogy az ukrán szerkezetváltás hosszú folyamat lesz, a nemzetközi szervezetek pedig nem fognak egy jelentős fizetési mérleghiányt finanszírozni, így drasztikus, még a Magyarországon látottnál is komolyabb külső kiigazítás fog bekövetkezni, emiatt a lakossági kereslet tartósan nyomott lesz.

Romló növekedési kép Oroszországban

Az orosz gazdaság dacolva a Kelet-Európai trendekkel tovább lassult az első negyedévben. A gazdaság lassulásának fő oka, hogy a lakosság és a vállalatok a korábbiaknál kisebb mértéken növelték fogyasztási és beruházási kiadásaikat. Ennek oka a stagnáló olajár mellett az a gazdaságpolitikai bizonytalanság, amely az elmúlt hetekben az ukrán beavatkozás kapcsán ismét emelkedett.

A lakosság, illetve a vállalatok hangulatát, várakozásait leíró konjunktúramutatók az aktivitás további lassulását prognosztizálják. Az évek óta stabil olajár a gazdaság egészére kihatással van: a visszafogott költségvetési bevételek korlátozzák az állam lehetőségeit a kereslet élénkítésére, a lakossági szociális kiadások, nyugdíjak növelésére. Ugyanakkor a gazdaság nagy része szorosan kapcsolódik az olajexporthoz, számos vállalat eredményessége közvetetten az olaj áralakulásától függ.

Az olaj szerepe a gazdaság sikerében vagy sikertelenségében nem elhanyagolható. A magas jövedelmezőséget biztosító olaj-kapcsolt szektorok olyan magasan tartják az átlagos bérköltséget, hogy a feldolgozóipar versenyképessége komolyan sérül. Erre vezethető vissza az is, hogy a feldolgozóipar szerepe a gazdaságban alulfejlett. Következésképpen az orosz gazdaság általában a nyersanyagtermelőkre jellemző változékonyságot mutat, ide értve a nemzetközi hangulatromlással kapcsolatos érzékenységet is.

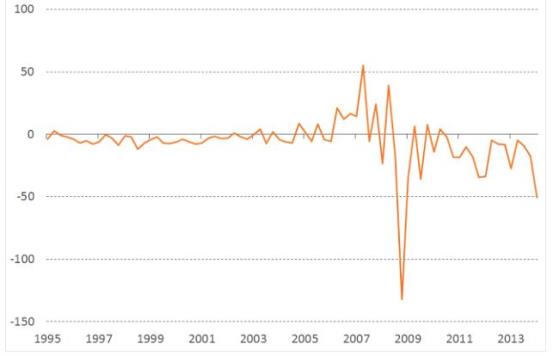

A főleg az olaj és földgáz exportjától függő gazdaságnak a legrosszabbkor jött az, hogy komoly nemzetközi szankciókat lebegtettek a világ vezető hatalmai. A pénzügyi műveletek korlátozásának lehetősége növelte az orosz vagyonok menekítését az országból. Az egyébként is rossz hazai befektetési környezetben a tőkekorlátozások réme ismételt tőkekiáramláshoz vezetett: az első negyedévben 50 milliárd dollár ment így ki a gazdaságból.

Privát tőkeáramlás* (negyedévente, milliárd dollár)

* negatív érték: kiáramlás

Hasonló reakciója volt a lakosságnak is, aki a rubelben elhelyezett betéteit váltotta le devizára mintegy 400 milliárd rubel értékben (kb. 8 milliárd euró) az első négy hónapban.

A tőkemenekítés miatt folyamatos nyomás nehezedett a rubel árfolyamára, amely a tavalyi 10 százalékos gyengülés után a Krím félsziget annektálásának időpontjáig idén további hasonló értékvesztést szenvedett el. A gyengülés annak ellenére következett be, hogy a jegybank 70 milliárd dollár eladásával védte a rubelt, illetve kamatot is emelt a hazai deviza védelmében. Az év elején még 5,5 százalékos alapkamat immáron 7,5 százalékra emelkedett. A rohamosan értéket vesztő valuta mellett az infláció gyorsulása is erre késztette az orosz központi bankot. Mostanra sikerült stabilizálni a helyzetet, ennek azonban ára van.

Az olajtól való erőteljes függés és az állandósuló bizonytalanság miatt az oroszországi befektetésekkel szemben igen magasak a hozamelvárások: a világ komolyan vehető tőzsdéi közül itt a legolcsóbbak a vállalati részvények.

Bár a válság enyhülése kapcsán fellélegeztek a befektetők, a rubel visszanyert erejéből, és a részvények is magukra találtak, az ukrán incidens kapcsán nyilvánvalóvá vált az orosz gazdaság sebezhetősége, a tartós gazdasági fejlődéshez szükséges bizalom meglétének nagyfokú hiánya, a gazdaság féloldalassága. Ilyen helyzetben elkerülhetetlen, de a gazdaságnak is érdeke, hogy a rubel továbbra is leértékelődési pályán maradjon. Ahhoz, hogy az orosz ipar visszanyerje versenyképességét, tartósan az inflációt meghaladó árfolyam-leértékelődésre van szükség.

A gazdasági teljesítmény bővülését vagy az olajárak emelkedése, vagy az árfolyam-leértékelődés (késleltetett) hatása hozhatja meg. Hosszabb távon a rubel árfolyamának jelentős leértékelődését várjuk a forinthoz képest.

Még súlyosabb az ukrán gazdaság helyzete

Az ukrán gazdaság ehhez képest sokkal rosszabb állapotban van: a kivitelének negyedét Oroszországba juttató, importjának pedig harmadát onnan beszerző gazdaság kilátásai végképp bizonytalanok. Az éves GDP negyedét-ötödét olyan területeken termelik, ahol az orosz szeparatista erőkkel folyamatos harcot folytat a jelenlegi átmeneti kormány. Az orosz katonai fenyegetés és az IMF segítség kettőssége jellemzi az ukrán kilátásokat, akik a május 25-i választásokon várhatóan az ország egységét képviselő elnökre szavazhatnak.

A súlyos politikai bizonytalanság közepette folyamatosan olvadnak a korábban sem fényes gazdasági mutatók: omlott az ipari termelés (-6,8%), esik a GDP (-1,1% az első negyedévben). Sötétben tapogatózunk akkor, amikor a gazdaság jövőjét próbáljuk megtudni: olyan alapvető intézmények jövőjéről nem tudunk semmit, mint az állam egysége, a várható berendezkedés jellege, vagy a jogbiztonság. Ennek fényében folyamatosan csökken a konszenzusos növekedési várakozás, az egy éve még 4 százalékos idei GDP növekedési előrejelzés mára előjelet váltott.

A gazdaság komoly energia-kitettsége a nehézipar magas súlyából és a lakossági energia-felhasználásban látható jelentős földgázsúlyból fakad. Emiatt az ország gazdaságilag is komolyan függ Moszkvától.

Az orosz konfliktus egy amúgy sem jó állapotban lévő gazdaságot talált: a magas külkereskedelmi mérleg hiánynak köszönhetően csak folyamatos jegybanki intervenció volt képes a hrivnya gyengülését megakadályozni. Az árfolyamrögzítés felfoldása után a dollárral szembeni árfolyam a 8 körüli értékről mára 12-re emelkedett. Ennek számos következménye közül az emelkedő inflációt, azon belül is a lakossági energiaköltségek várható emelkedését érdemes kiemelni. A gyengülő deviza csak fokozza azt a diszkrepanciát, amely az import gázár és a tényleges lakossági gázár között feszül, és amely különbség eltüntetésére az IMF szerződésben kötelezettséget vállaltak (mindezt tetézi az, hogy a Gazprom áprilistól megemelte az ukrán gáz árát). A lakossági gázárak emelése folyamatosan visszafoghatja a lakossági fogyasztási aktivitást, és komoly szociális kihívást jelenthet majd az új kormány számára.

Az IMF április végén 17,1 milliárd dolláros segélyt hagyott jóvá Ukrajnának, amelyből az első, 3,2 milliárdos részletet át is utalta. Optimistán szemlélve a jövőt, abban reménykedhetünk, hogy a polgárháború széléről remélhetőleg visszatáncoló társadalom a korábbinál nagyobb egységben állhat az IMF programot végrehajtó új kormány mögé, ez idővel stabilizálhatja, majd növekedési pályára állíthatja a gazdaságot. Ennek alternatívája sajnos a mind mélyebb káosz lehet.

Vállalati hatások

Az ukrán politikai és gazdasági válság, valamint az Oroszország elleni szankciók komoly kockázatokat jelentenek az érintett vállalatok számára. Bár a rubel árfolyamát az orosz központi banknak egy jelentős devizapiaci intervenció, illetve egy markáns kamatemelés segítségével sikerült stabilizálnia, ennek komoly negatív hatása lehet a megemelkedett finanszírozási költségeken keresztül a fogyasztási és a beruházási keresletre, melynek jelei már láthatóak is. További áttételes hatásokról is beszélhetünk a magyar vállalkozások számára: az idei első negyedévben Németország exportja Oroszország irányába 13, Ukrajna felé 26 százalékkal csökkent, ez pedig a hazai beszállítókat is érinteni fogja. Nagy kérdés természetesen, hogy mennyire lesz tartós az orosz gazdaság most látható, recesszióba hajló állapota, véleményünk szerint a jelentős tőkekiáramlás és a megnövekedett reálkamat-szint miatt elhúzódó gazdasági gyengeségre kell számítani. Az orosz fogyasztói kereslet jövőre is csak alacsony egyszámjegyű mértékben bővülhet az idei várható visszaesés után.

Hosszú távon az orosz gazdaság növekedési potenciálja a gyenge demográfiai helyzet, a megnövekedett jogi kockázatok, illetve a lecsökkent befektetői bizalom miatti alacsony beruházási ráta következtében jelentősen romlott, nem számítunk éves 2% feletti reál GDP növekedésre a következő évtizedben – és ez még egy optimista forgatókönyv.

Ennél is súlyosabb a helyzet Ukrajnában, ahol jelentős fizetési mérleghiány és a gyenge devizapozíció miatt a gazdasági kiigazításhoz és az ország

finanszírozhatóságához elengedhetetlen a hrivnya árfolyamának további jelentős leértékelése, ez mindenképpen komoly árengedményekre kényszerítheti a nyugati szállítókat, egyes szektorokban, pl. az élelmiszeriparban pedig versenyképesebbé teheti az ukrán termelőket, akiket az újonnan megszerzett EU vámmentesség is segít.

Ezen túl a már bejelentett jelentős lakossági földgázár-emelés jelentősen csökkentheti a lakosság elkölthető jövedelmét, ez a gyenge árfolyammal együtt nagyon borússá teszi a fogyasztási cikkeket előállító termelők értékesítési lehetőségeit. Összességében az itt értékesítő vállalatoknak a következő két évben komoly visszaesésre kell felkészülniük.

Pozitívum, hogy a Nyugat számára az ukrán politikai átalakulás sikeressége komoly presztízskérdés, melyet az EU, az amerikai kormány, az IMF és az EBRD is támogat, így a jövő év második felétől – igaz alacsony szintről -, de megindulhat a gazdasági fellendülés. Fontos azonban hangsúlyozni, hogy az ukrán szerkezetváltás hosszú folyamat lesz, a nemzetközi szervezetek pedig nem fognak egy jelentős fizetési mérleghiányt finanszírozni, így drasztikus, még a Magyarországon látottnál is komolyabb külső kiigazítás fog bekövetkezni, emiatt a lakossági kereslet tartósan nyomott lesz. Ugyanakkor Ukrajna termelési bázisként érdekes lehet – de csak a politikai és jogi stabilizáció után.

Ennek kimenetele ma még kérdéses: nem tudjuk, hogy milyen típusú állam jön majd létre a május 25-i elnökválasztás után. A gazdasági kockázatokon túl tehát a politikai kockázatok is jelentősek.

Egyéb hatásokra is figyelnünk kell: a gazdasági szankciókra válaszul orosz válaszlépések is érkeztek, ilyen az EU, illetve a magyar húsexportot folyamatosan akadályozó orosz élelmiszerbiztonsági ellenőrzés-sorozat, amely ebben a szektorban a jövőben is problémát fog jelenteni és nem kizárt, hogy más ágazatokkal szemben is jönnek majd adminisztratív intézkedések, főként ott, ahol ezeket szakmai érvek mögé lehet bújtatni.

Áttételes hatásokkal is szembesülhetnek a hazai vállalatok: a nyugati szankciók miatt valószínű, hogy egyes orosz beruházási projektekben előnybe kerülnek majd a más régiókból, pl. Ázsiából származó beszállítók – ott, ahol ezek rendelkeznek a megfelelő technológiákkal. Mivel a hazai vállalatok beszállítói kapcsolatai Európán kívül csekélyek, ez negatívan érintheti a magyar cégeket. A direkt orosz beszállítók számára ezek a kockázatok kisebbek.

Forrás: Premium banking cikkek a Concorde Értékpapír Zrt. munkatársai tolmácsolásában