![]()

A Horváth Csoport által készített legfrissebb Accounting Study szerint a megkérdezett vállalatok 70%-a prioritásként kezeli a számviteli folyamatok automatizálását. A számviteli folyamatokon belül az elhatárolások jellemzően kiemelt figyelmet kapnak, legyen szó akár riportingról, zárás gyorsításról, vagy rendszer implementációról. Hatványozottan igaz ez a szolgáltató szektor esetében.

A számviteli törvény az időbeli elhatárolásokat a következőképpen definiálja: „Az olyan gazdasági események kihatásait, amelyek két vagy több üzleti évet is érintenek, az adott időszak bevételei és költségei között olyan arányban kell elszámolni, ahogyan az az alapul szolgáló időszak és az elszámolási időszak között megoszlik”.

A tömör megfogalmazás mögött megbúvó központi gondolat, hogy minden bevételt, költséget és ráfordítást a vállalati eredmény azon időszakában kell kimutatni, amelyre valójában vonatkozik. Ennek megfelelően az adott gazdasági esemény annak az időszaknak az eredményét arányosan befolyásolja, amely időszak miatt felmerült.

A törvényi megfelelés mellett a menedzsment megalapozott döntéshozatalához is nélkülözhetetlen az elhatárolások megfelelő kezelése, kiváltképp olyan kihívást jelentő időkben, mint a kiszámíthatatlan gazdasági környezet, az infláció. Ez azt is eredményezi, hogy az évek közti elhatárolás legtöbbször nem elegendő. A havi-, vagy negyedéves beszámolási kötelezettség, melyet vagy a menedzsment, vagy akár az iparág szabályozói szerve ír elő, az elhatárolások rendszeres kalkulációját követeli meg.

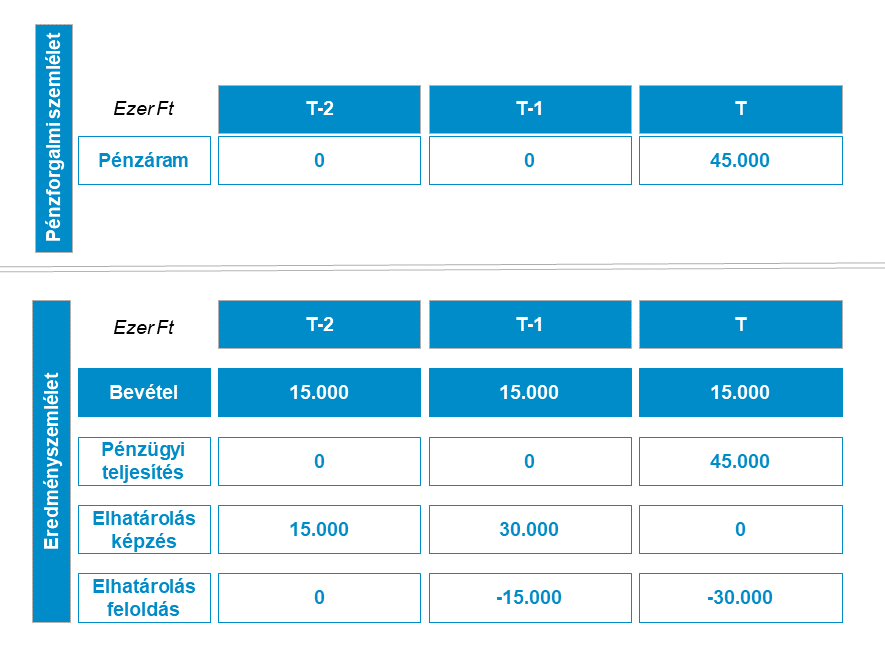

Az elhatárolások teszik lehetővé, hogy a megfelelő eredményszemélet szerint láthassuk a vállalati teljesítményt és nem egy leegyszerűsítő pénzforgalmi szemléletben. Nézzük meg a két szemlélet közötti különbséget egy egyszerű ábrán keresztül:

A szolgáltató vállalatok adott időszaki eredménye nagyban függ attól, hogy milyen logika mentén kerül elhatárolásra a szolgáltatás nyújtás ellenértékeként járó bevétel, illetve a vele szemben felmerült erőforrásfelhasználás az egyes beszámolási időszakok között.

Ennek oka, hogy míg termékértékesítésnél a teljesítés időpontja egyértelműen köthető a termékek fizikai mozgásához, szolgáltatások esetén a teljesítés időben elnyúlhat és gyakran nem is egyenletesen oszlik el. Szolgáltatások esetén tehát szükség van egy olyan plusz módszertani és rendszerbeli támogatásra, ami a teljesítmények mérését és időszakok közti megosztását lehetővé teszi.

Az automatizálás komplexitását befolyásolja, hogy milyen módszertani és szoftver háttér áll az elhatárolási folyamatunk mögött. Fel kell tudnunk mérni, hogy milyen adatokra lenne szükségünk, és ebből mit az, amit tudunk biztosítani.

Vállalatmérettől és iparágtól függően eltérő mértékben vannak jelen az elhatárolásokkal kapcsolatos feladatok a CFO területen. Ennek megfelelően a problémák, melyek a témakörrel szemben gyakran tapasztalható ellenérzéseket táplálják, szintén eltérő formában jelentkeznek.

Mik a leggyakoribb kihívások az elhatárolások kalkulációja során?

Bár látszatra a szolgáltató szektoron belül a különböző iparágak elhatárolási gyakorlata gyökeresen eltérhet, az automatizációt elősegítő fókusztémák jól körülhatárolhatók.

Milyen tényezőkre érdemes figyelni az elhatárolási folyamatok kialakítása során?

A vállalati folyamatok támogatására számos megoldás (alkalmazás) áll rendelkezésre, amelyek hatékonyan képesek kiszolgálni az elhatárolásokkal kapcsolatban kialakult üzleti igényeket. Ezeknek az alkalmazásoknak integrált megoldást kell kínálnia az elhatárolások kezelésére, annak érdekében, hogy az ERP rendszerben ezek könyvelésre is kerülhessenek.

Ilyen eszköz például, az SAP S/4HANA Accruals Engine megoldása, mely az elhatárolások integrált kezelését támogatja. A rendszerben meglévő objektumokból (pl. beszerzési megrendelések) automatikusan generálhatunk elhatárolási objektumokat, mindemellett a manuális rögzítés lehetősége is megmarad. A megoldás előnye, hogy az egy igazság elvének teljesülése mellett automatikusan elvégzi az elhatárolások kiszámítását és feladását, legyen szó akár automatikusan, akár manuálisan rögzített elhatárolási objektumról.

Az elhatárolások kalkulációjának automatizálása az ERP rendszeren kívül is megoldható, akár olyan meglévő riporting, vagy egyéb CPM rendszerben, amely a szükséges kalkulációk elvégzésére képes. Érdemes azonban figyelni arra, hogy az elhatároláskalkulációt végző rendszer a forrásadatokhoz – legyen az ERP-ben rendelkezésre álló számlázásra vonatkozó adat, egyéb rendszerekben előálló műszaki vagy egyéb naturália input - automatikusan hozzáférjen.

ERP-n kívüli rendszerek alkalmazása megoldást jelent, ha az ERP funkcionalitása nem teszi lehetővé, vagy a benne levő adatok nem elegendőek az elhatárolás értékének megállapításához (pl. teljesítés készültségi foka, tervadatok). A kalkuláció komplexitása, valamint a szükséges adatok köre iparágtól, vállalatmérettől függően eltérhet.

Az integrált megoldások lehetővé teszik, hogy a gazdasági terület felelőssége a manuális adatrögzítő szerep felől az ellenőrzési, jóváhagyási és elemzési szerepek felé mozduljon el.

Az előnyöket sorra véve megállapítható, hogy a számviteli folyamatok, azon belül is az elhatárolás automatizálása nem csak a CFO terület, hanem közvetetten a teljes vállalat hatékonyságát befolyásolja, mivel a döntéstámogatás alappilléreire hat. Különösen igaz ez a jelenlegi piaci környezetben, ahol a teljesítmény folyamatos és pontos visszamérése sokszor kritikus elvárás. A vállalati vezetők gyorsabb átfutási idővel és pontosabb képet kaphatnak a vállalat gazdasági helyzetéről.

Forrás:

2000. évi C. törvény a számvitelről

Gál Orsolya az IFUA Horváth vezető tanácsadója

Mészáros Pál az IFUA Horváth tanácsadója

Olvasson tovább a témáról az IFUA Horváth honlapján, nézze meg tanulmányainkat: Accounting Study 2023 és Accounting Study 2022.

Szakértőink vállalati projektekben szerzett tapasztalatait és ügyfeleink elismeréseit egyaránt megosztjuk.