![]()

Az elmúlt években controllerekkel beszélgetve azt tapasztalom, hogy egyre mélyebben, egyre alaposabban kell belefolyniuk a gyártási folyamatok értékelésébe, elemzésébe. Folyamatosan termeléshatékonysági projekteken dolgoznak: gépek, munkatársak, alvállalkozók kihasználtságát elemzik, átfutási időket számolnak és keresik a javítási lehetőségeket.

Fentiek ott szerepelnek a controlling feladatai között minden, a témával foglalkozó szakkönyvben. És valahogy mégis érzékelhető a hangsúlyváltás, hiszen 5-10 évvel ezelőtt a controllerek leginkább havi menedzsment beszámolókat készítettek, árbevételt és költségeket elemeztek, nem igazán kellett a gépek kihasználtságával foglalkozniuk (még kevésbé a gépek kihasználatlanságának okaival), és főleg nem ezek szisztematikus (heti, olykor napi szintű) mérésével, elemzésével. Ma pedig ez egyre jellemzőbb.

Októberben tartott Termelési controlling szemináriumunkon, melyen főleg multinacionális anyával bíró hazai gyártó vállalatok controllerei vettek részt, szinte mindenki arról számolt be, hogy jelentősen kibővült, részletesebb, mélyebb és egyben projektszerűbb lett a controlling munkája. Egyre többen mérik, elemzik a gépek és munkatársak kihasználtságát, a minőség alakulását, illetve a termelési program alakulását, változékonyságát.

A képekre kattintva nagyobb méretben megnyílnak az ábrák.

Miért van ez a változás? Talán mert a költséghatékonyság mindennél fontosabb lett. Mindig is fontos volt a legtöbb iparág és vállalat számára, de a világon végigsöprő válság következtében napjainkra mindenki számára létkérdés lett. Ma már a hagyományosan magas jövedelmezőségű, a minőséget és biztonságot mindenek elé soroló iparágakban, mint például a gyógyszeriparban is központi téma a hatékonyság és annak folyamatos javítása. A költséghatékonysági nyomás hatására a legtöbb vállalat hatékonyságjavítási projekteket indít és működésfejlesztés irányítási módszertanokat kezdett el alkalmazni. Ma már a legtöbb vállalatnál ismerős a six sigma, a lean management, a lean six sigma neve (vagy már része a mindennapi rutinnak), mely módszertanok szisztematikus keretet adnak a minőség, hatékonyság, idő, kapacitáskihasználtság, biztonság stb. méréséhez, elemzéséhez, értékeléséhez.

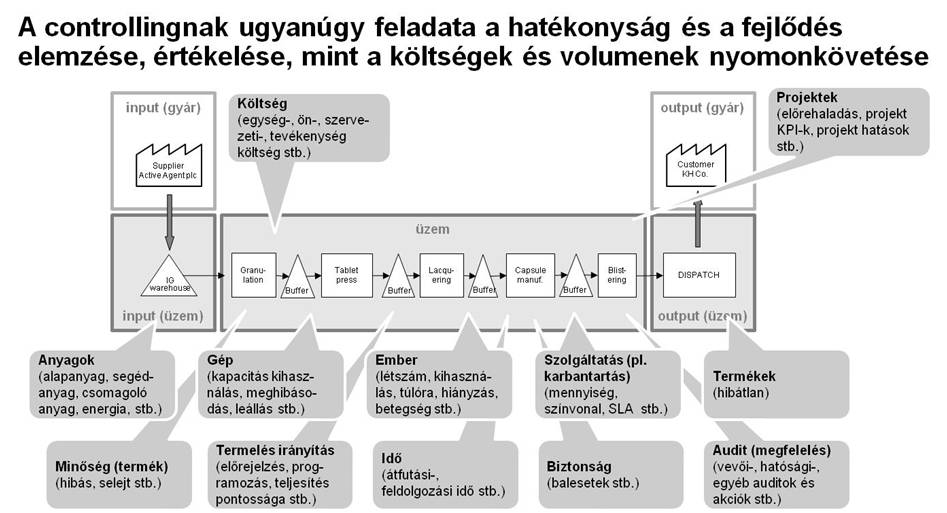

Szemináriumunk résztvevői megerősítették, hogy a termelés, a logisztika, az értékesítés (vagyis tulajdonképpen az egész vállalat) lényegében folyamatos újragondolás, folyamatos racionalizálás alatt áll. A költségek, az árak és ezeken keresztül a működés folyamatos elemzés tárgyát képezik. És ebben a controllingnak egyre nagyobb a szerepe: már nemcsak a tervek összeállítása, a havi (zömében pénzügyi) menedzsment riportok elkészítése, a termékköltség-kalkuláció a feladata, hanem a hatékonyság sokrétű elemzése, a gyártás nyomonkövetése (sokszor heti, napi, műszakonkénti gyakorisággal).

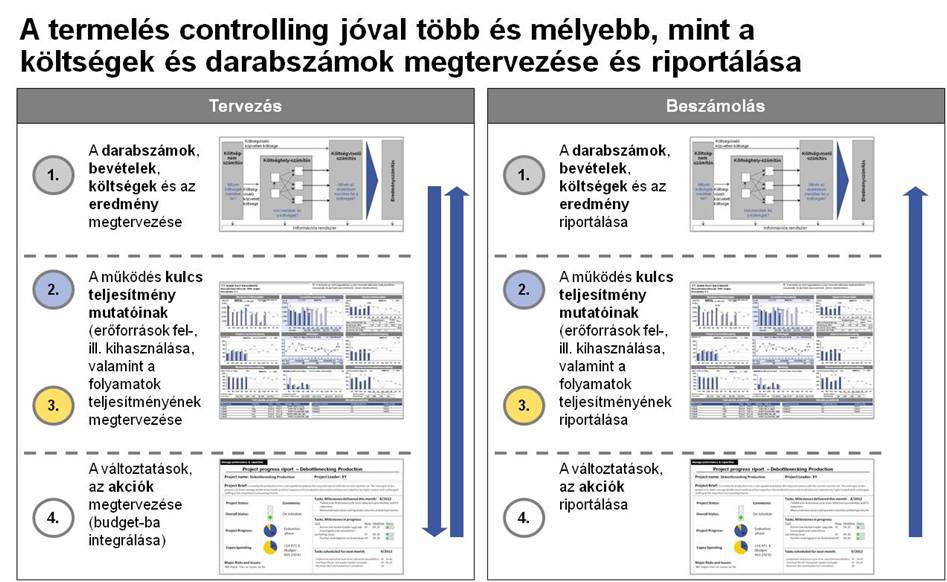

Amikor a controller tervez, munkája nem ér véget a darabszámok, a bevételek, a költségek és az eredmény megtervezésével, hanem rögtön le kell fordítsa azokat a főbb kulcs-teljesítménymutatókra. Meg kell terveznie a minőséget és annak javulását, a kapacitások (gépek, munkatársak, szolgáltatók) kihasználtságát és annak javulását stb. Elemeznie kell, hogy az összefüggések visszaigazolják-e az elvárásokat: elég hatékonyságjavulást terveztünk-e, el fogjuk-e érni a várt kihozatalnövelést / költségcsökkentést / eredményjavulást. Ha erről megbizonyosodott, akkor meg kell terveztetnie a hatékonyságjavulást biztosító akciókat, na meg azok ráfordításigényét és várható hatásait (és elemezni kell ezek együttes hatását). Aztán következik a visszamérés, a folyamatos (gyakran heti szintű) elemzés, értékelés annak érdekében, hogy ne az év végén vegyük észre, ha nem a tervek szerint alakultak a dolgok – legyünk képesek időben jelezni, ha újra beavatkozásra van szükség. Mert olyan gyorsan változnak a környezeti tényezők, hogy mégha minden hatékonyságfejlesztést annak rendje módja szerint megcsinálunk, szinte akkor is biztos, hogy valahol menet közben módosítani kell.

A beavatkozás, a döntések meghozatala persze nem a controller dolga, de én úgy gondolom (és az októberi szemináriumon résztvevői is mind úgy gondolták), hogy ebben a controllereknek tevékeny döntéstámogató szerepük van.

És nemcsak a hagyományos értelemben vett gyárak controllerei vannak ezzel így. Hasonló kihívásokkal és feladatokkal küzdenek manapság a bankokban, a biztosítótársaságokban, a telekommunikációs szektorban – tulajdonképpen minden vállalatnál.

És jól is van ez így.

Ez van a tankönyvekben.

Így tanítjuk az egyetemen.

Így kell lennie a gyakorlatban is.