![]()

A digitalizációtól a vállalatirányítás javulását várják a CFO-k, ám az átállás hatalmas kihívást jelent – mutatta ki a Horváth & Partners CFO-felmérése. Miközben az amúgy is túlterhelt pénzügyi területnek új, digitális módszereket kell kipróbálnia, a már megszokott szolgáltatásokat is változatlan színvonalon kellene nyújtania a belső ügyfeleinek. Ez azonban csak a hatékonyság javítása mellett lehetséges.

Itt jön be a képbe a robotizált folyamatautomatizálás (RPA), amely egyelőre gyerekcipőben jár, de a pilot-projektek nagyon ígéretesek. Ezek pozitív gazdasági hatással járnak, ráadásul gyorsan hoznak eredményt. Jellemzően számviteli területen alkalmazzák az RPA-t, mert itt sok az ismétlődő, standardizálható folyamat.

A számvitelben szerzett kedvező tapasztalatok ellenére eddig alábecsülték az RPA szerepét a controllingban. Ez a többi között három dologra vezethető vissza.

Ideális esetben a controlling folyamatok automatikusan beágyazódnak egy BI rendszerkörnyezetbe. Ez megoldások sokaságát kínálja arra, hogy a helyzetnek megfelelő megoldásokat találjunk. A valóságban azonban ez ritka.

Éppen ezekben az esetekben mutatkozik meg az RPA előnye. Azt, hogy érdemes-e, és ha igen, hol érdemes robotizálni, mindig az adott vállalat jellemzői alapján lehet eldönteni. Azokat a folyamatokat kell azonosítani, amelyeknél a rendszerszintű automatizálás vagy túl drága, vagy túl hosszadalmas vagy a folyamat szempontjából túl rugalmatlan lenne. Ehhez három dolog szükséges.

Az RPA az emberi viselkedést utánozza, a manuális tevékenységeket gyorsabban és hatékonyabban végzi el, de (egyelőre) világos döntési szabályokra van szüksége. Ott különösen ígéretes, ahol sok a manuális csatlakozási pont és heterogén a rendszerkörnyezet. Az RPA-ban rejlő potenciál megállapításához ezért azt kell megvizsgálni, hogy a következő feltételek teljesülnek-e:

Minél jobban illenek ezek a kritériumok a jelenlegi folyamatokra, annál inkább alkalmazható az RPA.

A controlling folyamatok sokfélék ugyan, de alapvetően három csoportra oszthatók.

Ez a három tevékenység mindig különböző munkakörökhöz kapcsolódik és ennek megfelelő helye van a szervezetben. A controlling folyamatok a legtöbbször ennek a három munkakörnek a keverékéből állnak.

Elsősorban a „tervezés és termelés” területen végzett tevékenységeknél előnyös az RPA. Itt ugyanis ismétlődő feladatokat kell minél hatékonyabban és jó minőségben elvégezni az előírások szerint (irányítás), és ezzel megteremteni az alapot a menedzsment hatékony támogatására (üzleti partnerség).

A controlling szolgáltatások közül a „tervezés és termelés” területhez tartozik egyszeri előállítás (tervezés) és rendszeres előállítás (termelés) is. Utóbbira példa az adatok generálása, összevezetése, validálása, de részben az elemzés és a jelentéskészítés, továbbá az értelmezés vagy a forecast- és tervezési értékek előkészítése is.

A controlleri szerep jövőképében elsősorban az üzleti partnerség és az irányítás végrehajtása szerepel. A valóságban azonban a controllerek még mindig a „termeléssel” töltik a legtöbb időt.

Stratégiai tervezésnél például kevés az ismétlődő feladat, sok részfolyamat feltételezésekkel dolgozik. Így itt az RPA általában nem ajánlható vagy csak nagyon kis mértékben.

Tervezésnél és jelentések készítésénél ezzel szemben sok az ismétlődő feladat az adatok előkészítésénél és ellenőrzésénél, tehát itt egyértelműen szóba jön a robotizálás. Az „irányítás” területen is csökkentheti a munkát az RPA, mert az automatizálás segíti a nyomon követést és az egységesítést.

Akár ismétlődő riportokról, akár egyszeri elemzésekről van szó, az adatokat össze kell gyűjteni a vállalat minden részlegéből, validálni kell, fel kell dolgozni és a megfelelő jelentésbe át kell vezetni, ide értve az értelmezéseket és a javaslatokat is. Minél nagyobb a vállalat, minél heterogénebb az üzleti modell és a rendszerkörnyezet, annál komplexebb és költségesebb a folyamat.

Hosszú távon a feladat automatizálható, ehhez egységes ERP-rendszerre van szükség csoportszintű adattárházzal és központi BI frontenddel. Így a riportok automatikusan elkészíthetők, és lehetővé válik az önkiszolgálás is. A megvalósítás azonban egy közepes méretű projektet jelent a beszámolási környezet és a BI-környezet továbbfejlesztésére. Rövid távon robotizálással érhetünk el hatékonyságjavítást.

RPA-val történő automatizálásra kiválóan alkalmasak például a következő tevékenységek:

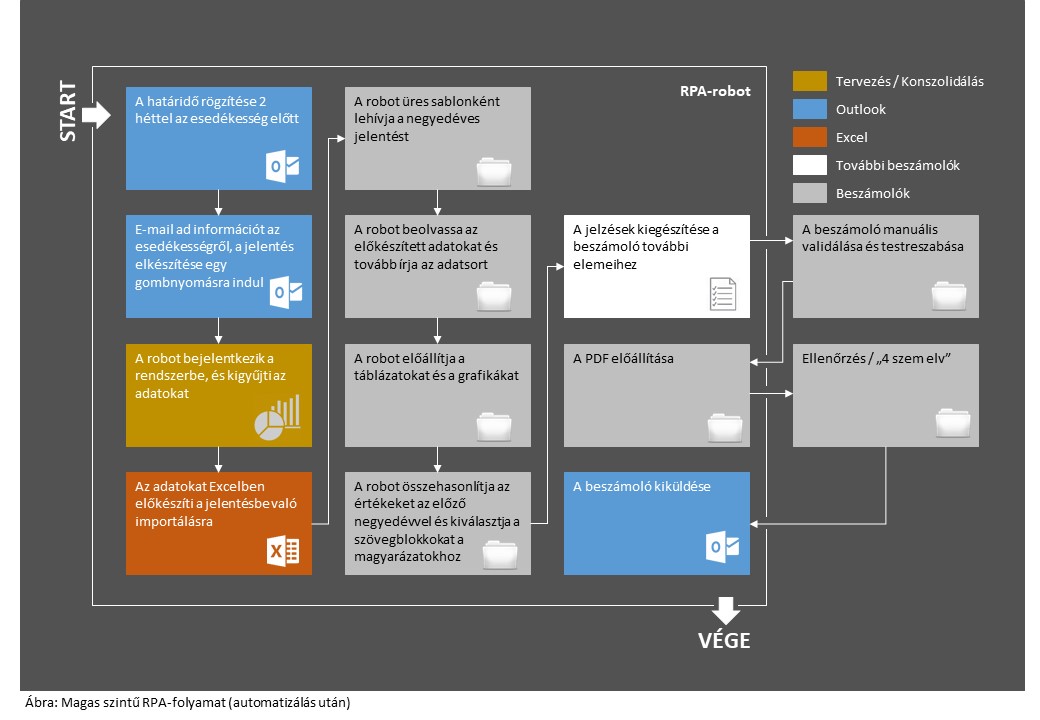

Egy viszontbiztosítónál minden negyedévi záráskor a rendszeres menedzsmentbeszámolóhoz szükséges excel-mappa összeállítása és szétosztása egy controller 11 munkanapját vitte el. Mivel a rendszerszintű automatizálás annak idő- és költségigénye miatt rövid távon nem jött szóba, RPA alkalmazása mellett döntöttek. A beszámolókészítés automatizálásával három fő célt kívántak elérni:

Első lépésben a jelentésmappa elkészítésének folyamatát elemezték és szétbontották különálló tevékenységekre. Második lépésben megvizsgálták az egyes tevékenységek szükségességét és eredményét. Ahol lehetett, egyszerűsítettek. Ennek eredményeképp a folyamat nem egyszerűen megfelelt az RPA technikai követelményeinek, de karcsúsodott is.

Harmadik lépésben kidolgozták az elérni kívánt folyamatot, azt, amelyben robotokkal készítik el és küldik ki a beszámolót (lásd ábránkat). Az ábrából látszik, hogy az RPA-folyamat nem tud egyedül megtenni minden lépést. Ha az adatok nem teljesek vagy helytelenek, a robot közvetlenül a megfelelő controllerhez fordul, hogy kiegészítést, illetve korrekciót kérjen.

Látható az is, hogy az automatizált RPA-folyamat az adatokat nem csak feldolgozza és összevezeti a jelentésben, hanem először elemzi az eltéréseket (például a terv és a jelenlegi helyzet között) és egy első (tisztán leíró) megjegyzésben ismerteti az eltérések főbb okait.

Az RPA-folyamat idővezérelt. Amikor várni kell a controller válaszára, a folyamat inaktívvá válik, és a szabad kapacitást más RPA-folyamatokhoz használják. A megfelelő időintervallum végén az RPA-folyamat megvizsgálja, hogy teljesültek-e a munka folytatásának feltételei, és ha igen, ismét dolgozni kezd, e-mailben jelezve ezt a controllernek.

A tízhetes programozás és tesztelés után indulhatott a pilot üzem. Az eredetileg kitűzött célokat minden érintett legnagyobb megelégedésére sikerült teljesíteni. Míg korábban 11 napig tartott a jelentés elkészítése, most ehhez már csak 30 percre volt szükség.

A leírt esetből a következő tapasztalatokat szűrhetjük le.

A cikk Dr. Johannes Isensee, Sebastian Ostrowicz és Dr. Daniel Reuschenbach „RPA im Controlling” című cikkének magyar nyelvű összefoglalója.

További információt itt talál a robotizált folyamatautomatizálásról.